Рынок облигаций в 2025 переживает невиданный бум.

Сухие цифры за март от Мосбиржи (2 трлн размещений, включая 587 млрд ОФЗ и 329 млрд однодневках ВТБ) или Cbonds (размещения на 1,1 трлн в корпоративных облигациях и +1,5% прирост портфеля до 31,5 трлн) не отражают качественных изменений. К тому же они не очищены от краткосрочных облигаций (однодневок ВТБ год назад выпускалось до 2 трлн в месяц, а сейчас ВЭБ выпускает облигации на 2-4 недели по ~0,3 трлн в месяц).

Ъ отметил "внесезонный триллион", но он также не очищен от нескольких крупных нерыночных выпусков (0,3 трлн флоатеров - 143 млрд Сибур на 7 лет, по 100 млрд ВТБ и ВЭБ на 3 года).

Что качественно изменилось (см. графики):

1️⃣ На первичный рынок пришло очень много физлиц. Количество сделок превысило 300 тыс. в месяц против 50-100 тыс. в прошлом. На первичном рынке ОФЗ все также сделок на 2 порядка меньше (~2 тыс. в месяц).

Физлиц привлекают доходности корпоратов - они выше и дольше, чем по депозитам. Средневзвешенная доходность по корпоративным небанковским фиксам снизилась с 27% в декабре 2024 до 22% в марте 2025 (макс. ставка по депозитам с 22% до 20%).

2️⃣ Снова активно размещаются облигации с фиксированным купоном. Именно на них приходится основной спрос физлиц. И эмитенты вынуждены переплачивать за это. Нетто-размещения небанковских фиксов составили 0,2 трлн. Ещё 0,2 трлн руб. разместили валютных облигаций (в т.ч. 67 млрд Норникель)

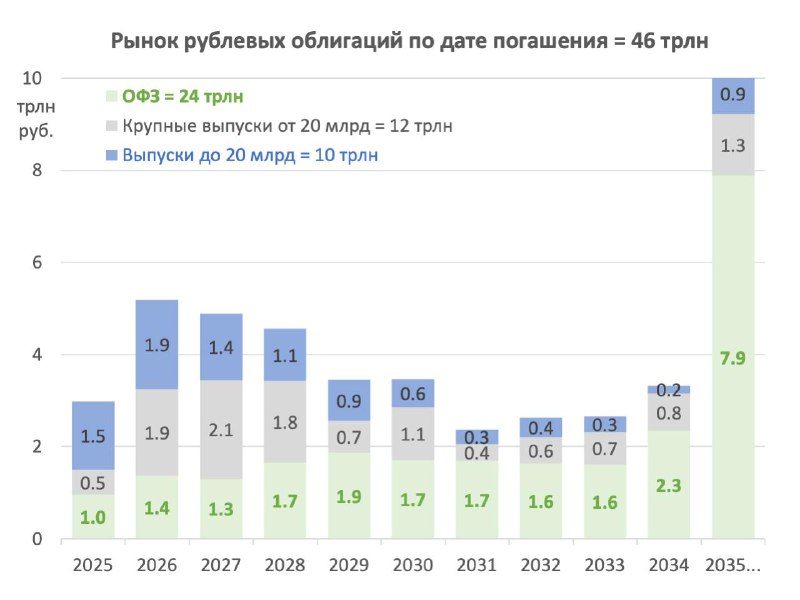

3️⃣ Прирост портфеля корпоративных облигаций с учетом погашений в начале года обычно близок нулю. Но в феврале-марте портфель уверенно рос на 1,5-3% в месяц за вычетом валютной переоценки. В марте в рублях размещено облигаций на 0,7 трлн при погашении на 0,2 трлн (портфель ~22 трлн, из них только 10 трлн относится на рыночные выпуски объемом до 20 млрд).

4️⃣ Сроки погашения всего портфеля корпоративных облигаций все больше смещаются в период до 3х лет. Оферты в среднем случаются в пределах 1,5 лет. В то же время ОФЗ продолжают размещаться на неадекватно длинные сроки более 10 лет (вопрос - для кого бюджет создает такие завышенные процентные обязательства?)

💡Уверенный рост спроса и предложения на рынке облигаций нашли друг друга. Банк России смог закрутить гайки с выдачей кредитов банками. Пока портфель не растет или растет умеренно за счет льготных кредитов, все ушло на менее зарегулированный рынок облигаций. Ведь заемщикам нужно где-то занимать, чтобы оплачивать проценты по сверхвысоким ставкам.

Таким способом можно технически добиться снижения темпов роста М2, но не инфляции. Вместо кредита и М2 в системе будет больше заменителей - облигаций. При этом прирост кредита и денег в широком смысле (с ОФЗ и облигациями) останется высоким - не менее 15-20% г/г при КС 21%. А проинфляционные факторы переноса издержек в цены сохранятся.

PS.

В марте денежная масса М2 по первой оценке ЦБ сократилась на 0,9 трлн руб. В том числе средства юрлиц снизились на много -1,3 трлн (хотя год назад тоже было снижение в марте -0,7 трлн, сезонно из-за налогов). Средства физлиц прибавили только 0,6 трлн, а с учётом наличных -0,2 трлн - прирост 0,4 трлн оказался минимальным для обычного месяца с 2022 г. Значит юрлица и физлица много тратят, больше чем процентные доходы по депозитам... Частично за счет нетто-выпуска облигаций (до 0,5 трлн в рублях и 0,2 трлн в инвалюте за март) и замещения банковского кредита

@truevalue

Сухие цифры за март от Мосбиржи (2 трлн размещений, включая 587 млрд ОФЗ и 329 млрд однодневках ВТБ) или Cbonds (размещения на 1,1 трлн в корпоративных облигациях и +1,5% прирост портфеля до 31,5 трлн) не отражают качественных изменений. К тому же они не очищены от краткосрочных облигаций (однодневок ВТБ год назад выпускалось до 2 трлн в месяц, а сейчас ВЭБ выпускает облигации на 2-4 недели по ~0,3 трлн в месяц).

Ъ отметил "внесезонный триллион", но он также не очищен от нескольких крупных нерыночных выпусков (0,3 трлн флоатеров - 143 млрд Сибур на 7 лет, по 100 млрд ВТБ и ВЭБ на 3 года).

Что качественно изменилось (см. графики):

1️⃣ На первичный рынок пришло очень много физлиц. Количество сделок превысило 300 тыс. в месяц против 50-100 тыс. в прошлом. На первичном рынке ОФЗ все также сделок на 2 порядка меньше (~2 тыс. в месяц).

Физлиц привлекают доходности корпоратов - они выше и дольше, чем по депозитам. Средневзвешенная доходность по корпоративным небанковским фиксам снизилась с 27% в декабре 2024 до 22% в марте 2025 (макс. ставка по депозитам с 22% до 20%).

2️⃣ Снова активно размещаются облигации с фиксированным купоном. Именно на них приходится основной спрос физлиц. И эмитенты вынуждены переплачивать за это. Нетто-размещения небанковских фиксов составили 0,2 трлн. Ещё 0,2 трлн руб. разместили валютных облигаций (в т.ч. 67 млрд Норникель)

3️⃣ Прирост портфеля корпоративных облигаций с учетом погашений в начале года обычно близок нулю. Но в феврале-марте портфель уверенно рос на 1,5-3% в месяц за вычетом валютной переоценки. В марте в рублях размещено облигаций на 0,7 трлн при погашении на 0,2 трлн (портфель ~22 трлн, из них только 10 трлн относится на рыночные выпуски объемом до 20 млрд).

4️⃣ Сроки погашения всего портфеля корпоративных облигаций все больше смещаются в период до 3х лет. Оферты в среднем случаются в пределах 1,5 лет. В то же время ОФЗ продолжают размещаться на неадекватно длинные сроки более 10 лет (вопрос - для кого бюджет создает такие завышенные процентные обязательства?)

💡Уверенный рост спроса и предложения на рынке облигаций нашли друг друга. Банк России смог закрутить гайки с выдачей кредитов банками. Пока портфель не растет или растет умеренно за счет льготных кредитов, все ушло на менее зарегулированный рынок облигаций. Ведь заемщикам нужно где-то занимать, чтобы оплачивать проценты по сверхвысоким ставкам.

Таким способом можно технически добиться снижения темпов роста М2, но не инфляции. Вместо кредита и М2 в системе будет больше заменителей - облигаций. При этом прирост кредита и денег в широком смысле (с ОФЗ и облигациями) останется высоким - не менее 15-20% г/г при КС 21%. А проинфляционные факторы переноса издержек в цены сохранятся.

PS.

В марте денежная масса М2 по первой оценке ЦБ сократилась на 0,9 трлн руб. В том числе средства юрлиц снизились на много -1,3 трлн (хотя год назад тоже было снижение в марте -0,7 трлн, сезонно из-за налогов). Средства физлиц прибавили только 0,6 трлн, а с учётом наличных -0,2 трлн - прирост 0,4 трлн оказался минимальным для обычного месяца с 2022 г. Значит юрлица и физлица много тратят, больше чем процентные доходы по депозитам... Частично за счет нетто-выпуска облигаций (до 0,5 трлн в рублях и 0,2 трлн в инвалюте за март) и замещения банковского кредита

@truevalue

tg-me.com/truevalue/1315

Create:

Last Update:

Last Update:

Рынок облигаций в 2025 переживает невиданный бум.

Сухие цифры за март от Мосбиржи (2 трлн размещений, включая 587 млрд ОФЗ и 329 млрд однодневках ВТБ) или Cbonds (размещения на 1,1 трлн в корпоративных облигациях и +1,5% прирост портфеля до 31,5 трлн) не отражают качественных изменений. К тому же они не очищены от краткосрочных облигаций (однодневок ВТБ год назад выпускалось до 2 трлн в месяц, а сейчас ВЭБ выпускает облигации на 2-4 недели по ~0,3 трлн в месяц).

Ъ отметил "внесезонный триллион", но он также не очищен от нескольких крупных нерыночных выпусков (0,3 трлн флоатеров - 143 млрд Сибур на 7 лет, по 100 млрд ВТБ и ВЭБ на 3 года).

Что качественно изменилось (см. графики):

1️⃣ На первичный рынок пришло очень много физлиц. Количество сделок превысило 300 тыс. в месяц против 50-100 тыс. в прошлом. На первичном рынке ОФЗ все также сделок на 2 порядка меньше (~2 тыс. в месяц).

Физлиц привлекают доходности корпоратов - они выше и дольше, чем по депозитам. Средневзвешенная доходность по корпоративным небанковским фиксам снизилась с 27% в декабре 2024 до 22% в марте 2025 (макс. ставка по депозитам с 22% до 20%).

2️⃣ Снова активно размещаются облигации с фиксированным купоном. Именно на них приходится основной спрос физлиц. И эмитенты вынуждены переплачивать за это. Нетто-размещения небанковских фиксов составили 0,2 трлн. Ещё 0,2 трлн руб. разместили валютных облигаций (в т.ч. 67 млрд Норникель)

3️⃣ Прирост портфеля корпоративных облигаций с учетом погашений в начале года обычно близок нулю. Но в феврале-марте портфель уверенно рос на 1,5-3% в месяц за вычетом валютной переоценки. В марте в рублях размещено облигаций на 0,7 трлн при погашении на 0,2 трлн (портфель ~22 трлн, из них только 10 трлн относится на рыночные выпуски объемом до 20 млрд).

4️⃣ Сроки погашения всего портфеля корпоративных облигаций все больше смещаются в период до 3х лет. Оферты в среднем случаются в пределах 1,5 лет. В то же время ОФЗ продолжают размещаться на неадекватно длинные сроки более 10 лет (вопрос - для кого бюджет создает такие завышенные процентные обязательства?)

💡Уверенный рост спроса и предложения на рынке облигаций нашли друг друга. Банк России смог закрутить гайки с выдачей кредитов банками. Пока портфель не растет или растет умеренно за счет льготных кредитов, все ушло на менее зарегулированный рынок облигаций. Ведь заемщикам нужно где-то занимать, чтобы оплачивать проценты по сверхвысоким ставкам.

Таким способом можно технически добиться снижения темпов роста М2, но не инфляции. Вместо кредита и М2 в системе будет больше заменителей - облигаций. При этом прирост кредита и денег в широком смысле (с ОФЗ и облигациями) останется высоким - не менее 15-20% г/г при КС 21%. А проинфляционные факторы переноса издержек в цены сохранятся.

PS.

В марте денежная масса М2 по первой оценке ЦБ сократилась на 0,9 трлн руб. В том числе средства юрлиц снизились на много -1,3 трлн (хотя год назад тоже было снижение в марте -0,7 трлн, сезонно из-за налогов). Средства физлиц прибавили только 0,6 трлн, а с учётом наличных -0,2 трлн - прирост 0,4 трлн оказался минимальным для обычного месяца с 2022 г. Значит юрлица и физлица много тратят, больше чем процентные доходы по депозитам... Частично за счет нетто-выпуска облигаций (до 0,5 трлн в рублях и 0,2 трлн в инвалюте за март) и замещения банковского кредита

@truevalue

Сухие цифры за март от Мосбиржи (2 трлн размещений, включая 587 млрд ОФЗ и 329 млрд однодневках ВТБ) или Cbonds (размещения на 1,1 трлн в корпоративных облигациях и +1,5% прирост портфеля до 31,5 трлн) не отражают качественных изменений. К тому же они не очищены от краткосрочных облигаций (однодневок ВТБ год назад выпускалось до 2 трлн в месяц, а сейчас ВЭБ выпускает облигации на 2-4 недели по ~0,3 трлн в месяц).

Ъ отметил "внесезонный триллион", но он также не очищен от нескольких крупных нерыночных выпусков (0,3 трлн флоатеров - 143 млрд Сибур на 7 лет, по 100 млрд ВТБ и ВЭБ на 3 года).

Что качественно изменилось (см. графики):

1️⃣ На первичный рынок пришло очень много физлиц. Количество сделок превысило 300 тыс. в месяц против 50-100 тыс. в прошлом. На первичном рынке ОФЗ все также сделок на 2 порядка меньше (~2 тыс. в месяц).

Физлиц привлекают доходности корпоратов - они выше и дольше, чем по депозитам. Средневзвешенная доходность по корпоративным небанковским фиксам снизилась с 27% в декабре 2024 до 22% в марте 2025 (макс. ставка по депозитам с 22% до 20%).

2️⃣ Снова активно размещаются облигации с фиксированным купоном. Именно на них приходится основной спрос физлиц. И эмитенты вынуждены переплачивать за это. Нетто-размещения небанковских фиксов составили 0,2 трлн. Ещё 0,2 трлн руб. разместили валютных облигаций (в т.ч. 67 млрд Норникель)

3️⃣ Прирост портфеля корпоративных облигаций с учетом погашений в начале года обычно близок нулю. Но в феврале-марте портфель уверенно рос на 1,5-3% в месяц за вычетом валютной переоценки. В марте в рублях размещено облигаций на 0,7 трлн при погашении на 0,2 трлн (портфель ~22 трлн, из них только 10 трлн относится на рыночные выпуски объемом до 20 млрд).

4️⃣ Сроки погашения всего портфеля корпоративных облигаций все больше смещаются в период до 3х лет. Оферты в среднем случаются в пределах 1,5 лет. В то же время ОФЗ продолжают размещаться на неадекватно длинные сроки более 10 лет (вопрос - для кого бюджет создает такие завышенные процентные обязательства?)

💡Уверенный рост спроса и предложения на рынке облигаций нашли друг друга. Банк России смог закрутить гайки с выдачей кредитов банками. Пока портфель не растет или растет умеренно за счет льготных кредитов, все ушло на менее зарегулированный рынок облигаций. Ведь заемщикам нужно где-то занимать, чтобы оплачивать проценты по сверхвысоким ставкам.

Таким способом можно технически добиться снижения темпов роста М2, но не инфляции. Вместо кредита и М2 в системе будет больше заменителей - облигаций. При этом прирост кредита и денег в широком смысле (с ОФЗ и облигациями) останется высоким - не менее 15-20% г/г при КС 21%. А проинфляционные факторы переноса издержек в цены сохранятся.

PS.

В марте денежная масса М2 по первой оценке ЦБ сократилась на 0,9 трлн руб. В том числе средства юрлиц снизились на много -1,3 трлн (хотя год назад тоже было снижение в марте -0,7 трлн, сезонно из-за налогов). Средства физлиц прибавили только 0,6 трлн, а с учётом наличных -0,2 трлн - прирост 0,4 трлн оказался минимальным для обычного месяца с 2022 г. Значит юрлица и физлица много тратят, больше чем процентные доходы по депозитам... Частично за счет нетто-выпуска облигаций (до 0,5 трлн в рублях и 0,2 трлн в инвалюте за март) и замещения банковского кредита

@truevalue

BY Truevalue

Share with your friend now:

tg-me.com/truevalue/1315