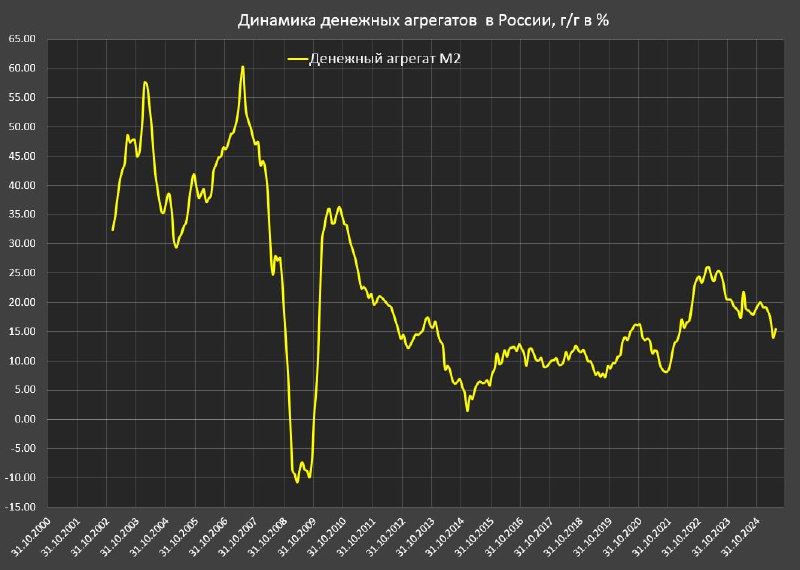

Денежная масса в России немного стабилизировалась на низких темпах роста

Денежный агрегат М2 вырос на 770 млрд в мае (+0.66% м/м) vs +1038 млрд (+0.89% м/м) в апреле, но с начала года (за 5м25) рост всего на 1050 млрд или +0.89% к дек.24, что почти в пять (!) раз меньше средних темпов роста М2 за последние три года (4.2% за 5м24, 4.62% за 5м23 и 4.13% за 5м22).

В 2015-2021 средний темп роста за первые пять месяцев был 1.26%.

Годовой рост М2 составляет 15.4% (минимальные темпы с мар.22), т.е. 93.3% в структуре прироста или почти 14.4 п.п было реализовано в 2024 году (июнь-декабрь).

Незначительное ускорение роста М2 (в апреле было 14% г/г) связано с тем, что в мае 2024 М2 сократился на 0.57%, но далее с июня по ноябрь среднемесячный рост был 1.34%.

При текущем М2 на уровне 118.3 трлн в следующие полгода (до ноя.25) М2 должен вырасти до 128.1 трлн или почти +10 трлн (по 1.64 трлн в месяц) для того, чтобы сохранить годовые темпы роста в пределах 15-16%, которые являются минимальными за три года.

Это маловероятно, а значит темпы роста М2 будут сокращаться на протяжении всего 2025. Наиболее вероятный темп роста до ноя.25 (декабрьские показатели сложно прогнозировать) может составить 0.6-0.7% в месяц, что выведет М2 к 123 трлн к ноя.25 – это 10.8% г/г.

Чем обоснованы ожидания замедления роста М2? Ужасающей динамикой кредитования, тогда как в 2023-2024 кредитование обеспечивало основной вклад в прирост денежной массы и угасанием бюджетного импульса для стабилизации дефицита бюджета.

В структуре М2 срочные депозиты экономических агентов (физлица и юрлица) составляют 66.9 трлн (+27.3% г/г, что примерно в 2.5 раза выше темпов роста в 2017-2019), максимальные темпы роста с начала 2022 были 40% г/г в ноя.24.

Текущие счета и вклады до востребования составляют 34.9 трлн, рост на год всего 5.1% (вдвое ниже темпов роста 2017-2019), максимальные темпы роста были в мае 2023 (+44.4% г/г).

Рублевая наличность (16.5 трлн) продолжает сокращаться на 1.5% г/г. Максимальный объем налички был в авг.23 – 17.4 трлн, с тех пор сокращение на 5.2%, а раньше наличка росла в темпах 7-9% за год.

Поведение экономических агентов достаточно рационально – переброска ликвидности на срочные депозиты в поисках наибольшей доходности. Это ресурс для кредитования экономики и последующих инвестиций бизнеса, но с точки зрения потребления домашними хозяйств – это фактически вывод средств из обращения, т.е. «связывание» денежной массы.

Денежный агрегат М2 вырос на 770 млрд в мае (+0.66% м/м) vs +1038 млрд (+0.89% м/м) в апреле, но с начала года (за 5м25) рост всего на 1050 млрд или +0.89% к дек.24, что почти в пять (!) раз меньше средних темпов роста М2 за последние три года (4.2% за 5м24, 4.62% за 5м23 и 4.13% за 5м22).

В 2015-2021 средний темп роста за первые пять месяцев был 1.26%.

Годовой рост М2 составляет 15.4% (минимальные темпы с мар.22), т.е. 93.3% в структуре прироста или почти 14.4 п.п было реализовано в 2024 году (июнь-декабрь).

Незначительное ускорение роста М2 (в апреле было 14% г/г) связано с тем, что в мае 2024 М2 сократился на 0.57%, но далее с июня по ноябрь среднемесячный рост был 1.34%.

При текущем М2 на уровне 118.3 трлн в следующие полгода (до ноя.25) М2 должен вырасти до 128.1 трлн или почти +10 трлн (по 1.64 трлн в месяц) для того, чтобы сохранить годовые темпы роста в пределах 15-16%, которые являются минимальными за три года.

Это маловероятно, а значит темпы роста М2 будут сокращаться на протяжении всего 2025. Наиболее вероятный темп роста до ноя.25 (декабрьские показатели сложно прогнозировать) может составить 0.6-0.7% в месяц, что выведет М2 к 123 трлн к ноя.25 – это 10.8% г/г.

Чем обоснованы ожидания замедления роста М2? Ужасающей динамикой кредитования, тогда как в 2023-2024 кредитование обеспечивало основной вклад в прирост денежной массы и угасанием бюджетного импульса для стабилизации дефицита бюджета.

В структуре М2 срочные депозиты экономических агентов (физлица и юрлица) составляют 66.9 трлн (+27.3% г/г, что примерно в 2.5 раза выше темпов роста в 2017-2019), максимальные темпы роста с начала 2022 были 40% г/г в ноя.24.

Текущие счета и вклады до востребования составляют 34.9 трлн, рост на год всего 5.1% (вдвое ниже темпов роста 2017-2019), максимальные темпы роста были в мае 2023 (+44.4% г/г).

Рублевая наличность (16.5 трлн) продолжает сокращаться на 1.5% г/г. Максимальный объем налички был в авг.23 – 17.4 трлн, с тех пор сокращение на 5.2%, а раньше наличка росла в темпах 7-9% за год.

Поведение экономических агентов достаточно рационально – переброска ликвидности на срочные депозиты в поисках наибольшей доходности. Это ресурс для кредитования экономики и последующих инвестиций бизнеса, но с точки зрения потребления домашними хозяйств – это фактически вывод средств из обращения, т.е. «связывание» денежной массы.

tg-me.com/spydell_finance/7763

Create:

Last Update:

Last Update:

Денежная масса в России немного стабилизировалась на низких темпах роста

Денежный агрегат М2 вырос на 770 млрд в мае (+0.66% м/м) vs +1038 млрд (+0.89% м/м) в апреле, но с начала года (за 5м25) рост всего на 1050 млрд или +0.89% к дек.24, что почти в пять (!) раз меньше средних темпов роста М2 за последние три года (4.2% за 5м24, 4.62% за 5м23 и 4.13% за 5м22).

В 2015-2021 средний темп роста за первые пять месяцев был 1.26%.

Годовой рост М2 составляет 15.4% (минимальные темпы с мар.22), т.е. 93.3% в структуре прироста или почти 14.4 п.п было реализовано в 2024 году (июнь-декабрь).

Незначительное ускорение роста М2 (в апреле было 14% г/г) связано с тем, что в мае 2024 М2 сократился на 0.57%, но далее с июня по ноябрь среднемесячный рост был 1.34%.

При текущем М2 на уровне 118.3 трлн в следующие полгода (до ноя.25) М2 должен вырасти до 128.1 трлн или почти +10 трлн (по 1.64 трлн в месяц) для того, чтобы сохранить годовые темпы роста в пределах 15-16%, которые являются минимальными за три года.

Это маловероятно, а значит темпы роста М2 будут сокращаться на протяжении всего 2025. Наиболее вероятный темп роста до ноя.25 (декабрьские показатели сложно прогнозировать) может составить 0.6-0.7% в месяц, что выведет М2 к 123 трлн к ноя.25 – это 10.8% г/г.

Чем обоснованы ожидания замедления роста М2? Ужасающей динамикой кредитования, тогда как в 2023-2024 кредитование обеспечивало основной вклад в прирост денежной массы и угасанием бюджетного импульса для стабилизации дефицита бюджета.

В структуре М2 срочные депозиты экономических агентов (физлица и юрлица) составляют 66.9 трлн (+27.3% г/г, что примерно в 2.5 раза выше темпов роста в 2017-2019), максимальные темпы роста с начала 2022 были 40% г/г в ноя.24.

Текущие счета и вклады до востребования составляют 34.9 трлн, рост на год всего 5.1% (вдвое ниже темпов роста 2017-2019), максимальные темпы роста были в мае 2023 (+44.4% г/г).

Рублевая наличность (16.5 трлн) продолжает сокращаться на 1.5% г/г. Максимальный объем налички был в авг.23 – 17.4 трлн, с тех пор сокращение на 5.2%, а раньше наличка росла в темпах 7-9% за год.

Поведение экономических агентов достаточно рационально – переброска ликвидности на срочные депозиты в поисках наибольшей доходности. Это ресурс для кредитования экономики и последующих инвестиций бизнеса, но с точки зрения потребления домашними хозяйств – это фактически вывод средств из обращения, т.е. «связывание» денежной массы.

Денежный агрегат М2 вырос на 770 млрд в мае (+0.66% м/м) vs +1038 млрд (+0.89% м/м) в апреле, но с начала года (за 5м25) рост всего на 1050 млрд или +0.89% к дек.24, что почти в пять (!) раз меньше средних темпов роста М2 за последние три года (4.2% за 5м24, 4.62% за 5м23 и 4.13% за 5м22).

В 2015-2021 средний темп роста за первые пять месяцев был 1.26%.

Годовой рост М2 составляет 15.4% (минимальные темпы с мар.22), т.е. 93.3% в структуре прироста или почти 14.4 п.п было реализовано в 2024 году (июнь-декабрь).

Незначительное ускорение роста М2 (в апреле было 14% г/г) связано с тем, что в мае 2024 М2 сократился на 0.57%, но далее с июня по ноябрь среднемесячный рост был 1.34%.

При текущем М2 на уровне 118.3 трлн в следующие полгода (до ноя.25) М2 должен вырасти до 128.1 трлн или почти +10 трлн (по 1.64 трлн в месяц) для того, чтобы сохранить годовые темпы роста в пределах 15-16%, которые являются минимальными за три года.

Это маловероятно, а значит темпы роста М2 будут сокращаться на протяжении всего 2025. Наиболее вероятный темп роста до ноя.25 (декабрьские показатели сложно прогнозировать) может составить 0.6-0.7% в месяц, что выведет М2 к 123 трлн к ноя.25 – это 10.8% г/г.

Чем обоснованы ожидания замедления роста М2? Ужасающей динамикой кредитования, тогда как в 2023-2024 кредитование обеспечивало основной вклад в прирост денежной массы и угасанием бюджетного импульса для стабилизации дефицита бюджета.

В структуре М2 срочные депозиты экономических агентов (физлица и юрлица) составляют 66.9 трлн (+27.3% г/г, что примерно в 2.5 раза выше темпов роста в 2017-2019), максимальные темпы роста с начала 2022 были 40% г/г в ноя.24.

Текущие счета и вклады до востребования составляют 34.9 трлн, рост на год всего 5.1% (вдвое ниже темпов роста 2017-2019), максимальные темпы роста были в мае 2023 (+44.4% г/г).

Рублевая наличность (16.5 трлн) продолжает сокращаться на 1.5% г/г. Максимальный объем налички был в авг.23 – 17.4 трлн, с тех пор сокращение на 5.2%, а раньше наличка росла в темпах 7-9% за год.

Поведение экономических агентов достаточно рационально – переброска ликвидности на срочные депозиты в поисках наибольшей доходности. Это ресурс для кредитования экономики и последующих инвестиций бизнеса, но с точки зрения потребления домашними хозяйств – это фактически вывод средств из обращения, т.е. «связывание» денежной массы.

BY Spydell_finance

Share with your friend now:

tg-me.com/spydell_finance/7763