tg-me.com/spydell_finance/7698

Last Update:

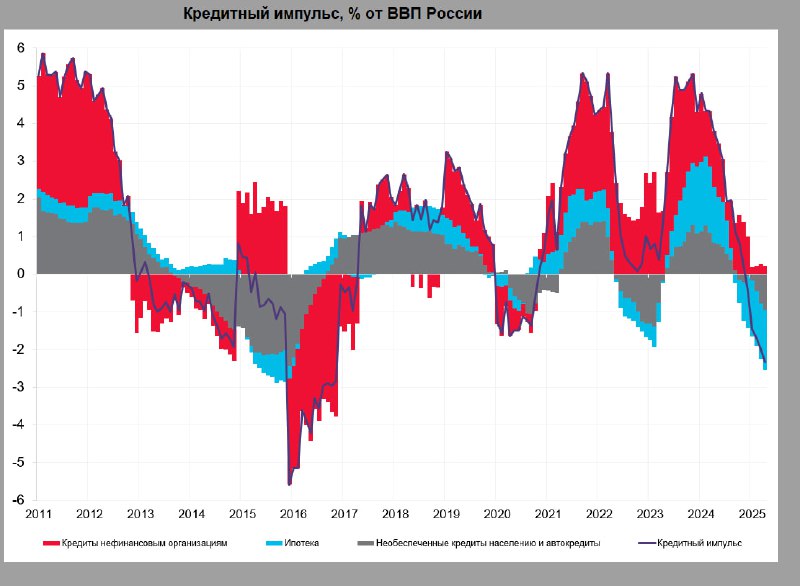

Кредитный импульс в России стал резко отрицательным

По оценкам Банка России кредитный импульс в апреле составил минус 2.3% от ВВП России (это худшие показатели с 4кв16) по сравнению с положительным импульсном на уровне 5.3% на пике кредитного расширения в ноя.23. Годом ранее кредитный импульс составлял +3.8% от ВВП.

За 4м25 средний кредитный импульс был отрицательным – 1.9% от ВВП vs +4.3% за 4м24, +0.8% за 4м23 и +1.6% за 4м21.

В апреле 2025 основной негативный вклад внесла ипотека (-1.6 п.п), необеспеченные кредиты населению и автокредиты (-1 п.п), а кредиты нефинансовым организациям (+0.2 п.п).

Ипотека демонстрирует худшие показатели в истории, по необеспеченным кредитам и автокредитам последний раз так слабо было в начале 2023, а по бизнесу – худшие показатели с осени 2020.

Банк России представил данные по динамике заявок населения на кредиты и по проценту одобрения.

Перед началом цикла ужесточения ДКП летом 2023 максимальное количество заявок на кредит было в мар.24 (29.9 млн заявок за месяц) и на этом уровне (27.4 млн) держались до второй фазы ужесточения с авг.24, в 4кв24 в среднем было по 24.1 млн в месяц, а в мар.25 провалились до 17.4 млн – это минимум за весь период доступных данных с 2022.

Снизился процент одобрения. В период с фев.23 по сен.23 одобряли в среднем около 34% всех заявок, за первые 9 месяцев 2024 стабилизировались на 22%, а с окт.24 в среднем 16.5% одобренных заявок, а в абсолютном значении одобрено всего 2.88 млн заявок в мар.25 vs 6.84 млн в мар.24 и максимума почти 10 млн в авг.23.

Кредитная активность сокращается в разы, особенно по населению.

При негативной тенденции в кредитовании, спрос бизнеса переместился на долговой рынок (описывал процесс ранее), где больше гибкости и лучше условия, чем на кредитном рынке при прочих равных.

Для сравнения, валовый объем эмиссии за 4м22 был всего 148 млрд в сумме за 4 месяца, за 4м23 вырос до 893 млрд, за 4м24 практически удвоение до 1716 млрд, а за 4м25 очередной удвоение до 3465 млрд.

За весь 2022 эмиссия составила 1932 млрд, в 2023 – 5014 млрд, в 2024 – 9229 млрд, т.е. активность растет буквально по экспоненте.

Данные однозначно свидетельствуют, что кредитный канал дает существенный сбой, барахлит так, как последний раз было в 2015 и в кризисный 2009. Это существенный аргумент для начала цикла смягчения ДКП на фоне стабилизации инфляции.

Ожидания по ключевой ставке участниками финансового рынка РФ составляют 18.3% в следующие 4-6 месяцев, 15.5% в следующие 12 месяцев и около 14.5% через два года. За последние два месяца произошел существенный (на 2-3 п.п) сдвиг краткосрочных ожиданий по ставке в пределах полугода.

В обзоре ЦБ было много слов по рублю и вот причины рекордного укрепления рубля от ЦБ:

• Снижение спроса на товары длительного пользования (особенно авто) из-за жесткой ДКП, что снижает импорт

• Высокий дифференциал рублевой и валютной доходности стимулирует экспортеров активнее конвертировать валютную выручку и размещать ее на рублевые депозиты!

• Улучшился баланс трансграничных переводов населения из-за высокой рублевой доходности.

• Сезонно более низкий импорт в начале года при относительно стабильно экспорте.

• Снижение страновой премии из-за геополитической деэскалации (усиливает офшорный спрос на рубли) – с этим я не согласен, надутая причина, которая была актуальна всего 2 недели в феврале.

• Уменьшение задержек с репатриацией валютной выручки, снижая лаг между получением дохода и возможностью распоряжения средствами на фоне улучшения дисциплины оплаты (снижение дебиторской задолженности).

• Высокий запас авто у автодилеров (в том числе грузовых) может иметь отложенный эффект по мере опустошения запасов авто.

Факторы поддержки рубля, связанные с ДКП, сохранятся так долго, как долго будет сохраняться текущая степень жесткости ДКП (причем характеристикой жесткости в части ценовых ожиданий являются не столько номинальные ставки, а реальные ставки с учетом ожидаемой инфляции). Действие других факторов (сезонного и прочих) может постепенно ослабевать.

ЦБ ожидает девальвацию рубля с начала лета 2025.

BY Spydell_finance

Share with your friend now:

tg-me.com/spydell_finance/7698