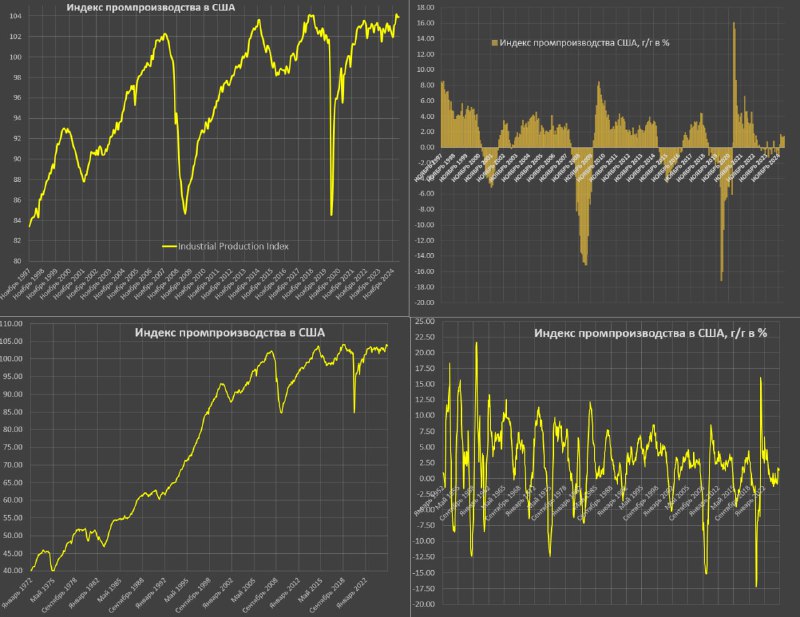

Американская промышленность вновь замедляется

В апреле без изменения (-0.01% м/м) после снижения на 0.25% м/м в марте, но это не так критично, т.к. зимой был интенсивный рост в среднем по 0.71% в месяц.

Происходит стабилизация на высокой базе в области исторического максимума. Месячные данные из-за естественной фоновой волатильности производства не могут быть показательными.

Долгосрочный ретроспективный анализ показывает продолжение стагнации на высокой базе: рост на 1.3% г/г, +0.6% за два года, +1.6% к апр.19, +2.6% за 10 лет к апр.15 и +3.1% к апр.08. Как видно – без прогресса за 10-17 лет.

За последние 3м (период правления Трампа) рост на 1.4% г/г, +1% за два года и +1.3% к 2019.

За последние 6м рост на 0.9% г/г, +0.6% за два года и всего +0.1% к 2019.

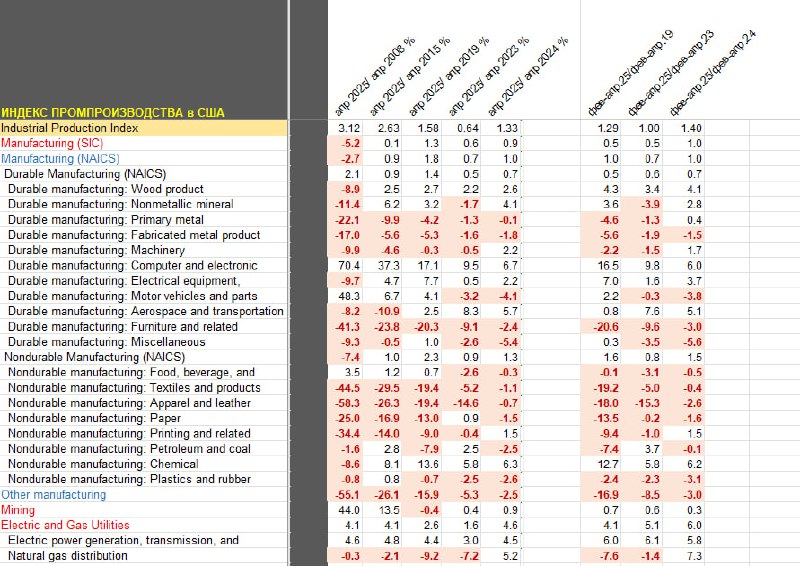

Обрабатывающее производство за последние три месяца +1% г/г, +0.5% к 2023 и +0.5% к 2019 (далее в указанной последовательности), где добыча +0.3% г/г, +0.6% и +0.7%, а электроэнергетика +6% г/г, +5.1% и +4.1%.

В структуре обрабатывающей промышленности наибольший рост показывают:

• Производство компьютеров и микроэлектроники +6% г/г, +9.8% и +16.5% соответственно;

• Аэрокосмическое производство и транспорт за исключением авто +5.1% г/г, +7.6% и +0.8%;

• Химическое производство +6.2% г/г, +5.8% и +12.7%;

• Деревообработка +4.1% г/г, +3.4% и +4.3%;

• Производство электрического оборудования + 3.7% г/г, +1.6% и +7%.

Наибольшее снижение демонстрируют:

• Автомобильное производство – 3.8%, -0.3% и +2.2%;

• Производство пластика и резины – 3.1% г/г, -2.3% и -2.4%;

• Производство мебели, товаров для дома и сада – 3%, -9.6% и -20.6%.

В условиях тарифного хаоса расширение производства будет поставлено на паузу, т.к. не определена тарифная сетка и невозможно планировать цепочки поставок и прогнозировать издержки, а соответственно стагнация, как минимум, продолжится.

Отмена эмбарго (снижение пошлин почти в 5 раз) на Китай позволяет избежать рисков неконтролируемого обвала производства, т.к. на Китай завязан критический импорт по многим сегментам промежуточной продукции и сырья (в особенности редкоземельные материалы).

Однако, никакой реиндустриализации нет и быть не может – американский бизнес осознал, что Трамп крайне слаб с точки зрения способности держать удар, его прогибают все, кому не лень, а сам он меняет позицию по несколько раз на дню.

Нет смысла формировать долгосрочные производственные планы с неизбежным ростом издержек и сокращением маржинальности (и как следствие снижением капитализации), если нет никакой определенности и не будет, а решения Трампа отменяются быстрее, чем вводятся.

В апреле без изменения (-0.01% м/м) после снижения на 0.25% м/м в марте, но это не так критично, т.к. зимой был интенсивный рост в среднем по 0.71% в месяц.

Происходит стабилизация на высокой базе в области исторического максимума. Месячные данные из-за естественной фоновой волатильности производства не могут быть показательными.

Долгосрочный ретроспективный анализ показывает продолжение стагнации на высокой базе: рост на 1.3% г/г, +0.6% за два года, +1.6% к апр.19, +2.6% за 10 лет к апр.15 и +3.1% к апр.08. Как видно – без прогресса за 10-17 лет.

За последние 3м (период правления Трампа) рост на 1.4% г/г, +1% за два года и +1.3% к 2019.

За последние 6м рост на 0.9% г/г, +0.6% за два года и всего +0.1% к 2019.

Обрабатывающее производство за последние три месяца +1% г/г, +0.5% к 2023 и +0.5% к 2019 (далее в указанной последовательности), где добыча +0.3% г/г, +0.6% и +0.7%, а электроэнергетика +6% г/г, +5.1% и +4.1%.

В структуре обрабатывающей промышленности наибольший рост показывают:

• Производство компьютеров и микроэлектроники +6% г/г, +9.8% и +16.5% соответственно;

• Аэрокосмическое производство и транспорт за исключением авто +5.1% г/г, +7.6% и +0.8%;

• Химическое производство +6.2% г/г, +5.8% и +12.7%;

• Деревообработка +4.1% г/г, +3.4% и +4.3%;

• Производство электрического оборудования + 3.7% г/г, +1.6% и +7%.

Наибольшее снижение демонстрируют:

• Автомобильное производство – 3.8%, -0.3% и +2.2%;

• Производство пластика и резины – 3.1% г/г, -2.3% и -2.4%;

• Производство мебели, товаров для дома и сада – 3%, -9.6% и -20.6%.

В условиях тарифного хаоса расширение производства будет поставлено на паузу, т.к. не определена тарифная сетка и невозможно планировать цепочки поставок и прогнозировать издержки, а соответственно стагнация, как минимум, продолжится.

Отмена эмбарго (снижение пошлин почти в 5 раз) на Китай позволяет избежать рисков неконтролируемого обвала производства, т.к. на Китай завязан критический импорт по многим сегментам промежуточной продукции и сырья (в особенности редкоземельные материалы).

Однако, никакой реиндустриализации нет и быть не может – американский бизнес осознал, что Трамп крайне слаб с точки зрения способности держать удар, его прогибают все, кому не лень, а сам он меняет позицию по несколько раз на дню.

Нет смысла формировать долгосрочные производственные планы с неизбежным ростом издержек и сокращением маржинальности (и как следствие снижением капитализации), если нет никакой определенности и не будет, а решения Трампа отменяются быстрее, чем вводятся.

tg-me.com/spydell_finance/7617

Create:

Last Update:

Last Update:

Американская промышленность вновь замедляется

В апреле без изменения (-0.01% м/м) после снижения на 0.25% м/м в марте, но это не так критично, т.к. зимой был интенсивный рост в среднем по 0.71% в месяц.

Происходит стабилизация на высокой базе в области исторического максимума. Месячные данные из-за естественной фоновой волатильности производства не могут быть показательными.

Долгосрочный ретроспективный анализ показывает продолжение стагнации на высокой базе: рост на 1.3% г/г, +0.6% за два года, +1.6% к апр.19, +2.6% за 10 лет к апр.15 и +3.1% к апр.08. Как видно – без прогресса за 10-17 лет.

За последние 3м (период правления Трампа) рост на 1.4% г/г, +1% за два года и +1.3% к 2019.

За последние 6м рост на 0.9% г/г, +0.6% за два года и всего +0.1% к 2019.

Обрабатывающее производство за последние три месяца +1% г/г, +0.5% к 2023 и +0.5% к 2019 (далее в указанной последовательности), где добыча +0.3% г/г, +0.6% и +0.7%, а электроэнергетика +6% г/г, +5.1% и +4.1%.

В структуре обрабатывающей промышленности наибольший рост показывают:

• Производство компьютеров и микроэлектроники +6% г/г, +9.8% и +16.5% соответственно;

• Аэрокосмическое производство и транспорт за исключением авто +5.1% г/г, +7.6% и +0.8%;

• Химическое производство +6.2% г/г, +5.8% и +12.7%;

• Деревообработка +4.1% г/г, +3.4% и +4.3%;

• Производство электрического оборудования + 3.7% г/г, +1.6% и +7%.

Наибольшее снижение демонстрируют:

• Автомобильное производство – 3.8%, -0.3% и +2.2%;

• Производство пластика и резины – 3.1% г/г, -2.3% и -2.4%;

• Производство мебели, товаров для дома и сада – 3%, -9.6% и -20.6%.

В условиях тарифного хаоса расширение производства будет поставлено на паузу, т.к. не определена тарифная сетка и невозможно планировать цепочки поставок и прогнозировать издержки, а соответственно стагнация, как минимум, продолжится.

Отмена эмбарго (снижение пошлин почти в 5 раз) на Китай позволяет избежать рисков неконтролируемого обвала производства, т.к. на Китай завязан критический импорт по многим сегментам промежуточной продукции и сырья (в особенности редкоземельные материалы).

Однако, никакой реиндустриализации нет и быть не может – американский бизнес осознал, что Трамп крайне слаб с точки зрения способности держать удар, его прогибают все, кому не лень, а сам он меняет позицию по несколько раз на дню.

Нет смысла формировать долгосрочные производственные планы с неизбежным ростом издержек и сокращением маржинальности (и как следствие снижением капитализации), если нет никакой определенности и не будет, а решения Трампа отменяются быстрее, чем вводятся.

В апреле без изменения (-0.01% м/м) после снижения на 0.25% м/м в марте, но это не так критично, т.к. зимой был интенсивный рост в среднем по 0.71% в месяц.

Происходит стабилизация на высокой базе в области исторического максимума. Месячные данные из-за естественной фоновой волатильности производства не могут быть показательными.

Долгосрочный ретроспективный анализ показывает продолжение стагнации на высокой базе: рост на 1.3% г/г, +0.6% за два года, +1.6% к апр.19, +2.6% за 10 лет к апр.15 и +3.1% к апр.08. Как видно – без прогресса за 10-17 лет.

За последние 3м (период правления Трампа) рост на 1.4% г/г, +1% за два года и +1.3% к 2019.

За последние 6м рост на 0.9% г/г, +0.6% за два года и всего +0.1% к 2019.

Обрабатывающее производство за последние три месяца +1% г/г, +0.5% к 2023 и +0.5% к 2019 (далее в указанной последовательности), где добыча +0.3% г/г, +0.6% и +0.7%, а электроэнергетика +6% г/г, +5.1% и +4.1%.

В структуре обрабатывающей промышленности наибольший рост показывают:

• Производство компьютеров и микроэлектроники +6% г/г, +9.8% и +16.5% соответственно;

• Аэрокосмическое производство и транспорт за исключением авто +5.1% г/г, +7.6% и +0.8%;

• Химическое производство +6.2% г/г, +5.8% и +12.7%;

• Деревообработка +4.1% г/г, +3.4% и +4.3%;

• Производство электрического оборудования + 3.7% г/г, +1.6% и +7%.

Наибольшее снижение демонстрируют:

• Автомобильное производство – 3.8%, -0.3% и +2.2%;

• Производство пластика и резины – 3.1% г/г, -2.3% и -2.4%;

• Производство мебели, товаров для дома и сада – 3%, -9.6% и -20.6%.

В условиях тарифного хаоса расширение производства будет поставлено на паузу, т.к. не определена тарифная сетка и невозможно планировать цепочки поставок и прогнозировать издержки, а соответственно стагнация, как минимум, продолжится.

Отмена эмбарго (снижение пошлин почти в 5 раз) на Китай позволяет избежать рисков неконтролируемого обвала производства, т.к. на Китай завязан критический импорт по многим сегментам промежуточной продукции и сырья (в особенности редкоземельные материалы).

Однако, никакой реиндустриализации нет и быть не может – американский бизнес осознал, что Трамп крайне слаб с точки зрения способности держать удар, его прогибают все, кому не лень, а сам он меняет позицию по несколько раз на дню.

Нет смысла формировать долгосрочные производственные планы с неизбежным ростом издержек и сокращением маржинальности (и как следствие снижением капитализации), если нет никакой определенности и не будет, а решения Трампа отменяются быстрее, чем вводятся.

BY Spydell_finance

Share with your friend now:

tg-me.com/spydell_finance/7617