tg-me.com/spydell_finance/7612

Last Update:

О ситуации на валютном рынке в России

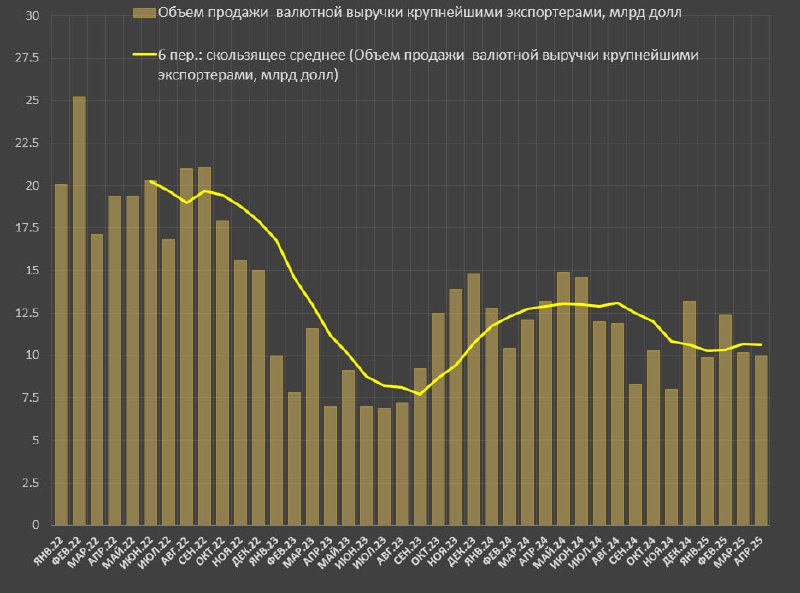

Объем продажи валюты крупнейшими экспортерами составил $10 млрд в апреле vs $10.2 млрд в марте и $13.2 млрд в апр.24 (почти минус 25% г/г). С начала года среднемесячные продажи составили $10.6 млрд vs $12.1 млрд (-12.4% г/г при снижении средних цен на нефть на 13.2% г/г) за 4м24, $9.1 млрд за 4м23 и $20.4 млрд за 4м22.

За последние 3м – $10.9 млрд (максимальный темп был в июн.24 – $14.2 млрд, а минимальный темп в авг.23 – $7 млрд), за 6м – $10.6 млрд (наивысшая интенсивность была в авг.24 – $13.1 млрд, а наименьший темп в сен.23 – $7.7 млрд).

Опытным путем выявлено, что напряжение по рублю растет, когда 3м темп снижается к $7-9 млрд (так было в 2023 и осенью 2024), а экспортеры являются основными поставщиками валюты на внутренний рынок в связи с санкциями, но нужно учитывать совокупность факторов, а не только оценки со стороны предложения.

Интегральный спрос на валюту снизился среди российских резидентов.

Почему спрос на валюту снизился? Отвечал ранее, но главные причины: отсечение от внешнего рынка капитала (отсутствие утечек капитала из-за инфраструктурных рисков и санкций), низкий импорт по совокупности факторов, изменение структуры расчетов и высокие ставки по рублевым низкорисковым финансовым инструментам.

Любопытно, Банк России впервые начал покрывать рынок цифровых финансовых активов, как и публиковать динамику Bitcoin.

К апрелю объем ЦФА в обращении достиг 293.5 млрд руб (+6.3% с начала года), а основной прирост был с января по сентябрь 2024 (272 млрд руб). Валовый объем размещения в 1кв25 сократился на 35.9% кв/кв и составил 143 млрд.

Около 70% эмиссии приходится на банковский сектор. 92.5% всех обязательств являются краткосрочными (до года), а до 3 месяцев – 35%.

Фиксированные ставки доминируют в структуре выплат (94.17% от общего количества выпусков) и 86% от обязательств имеют выплату дохода при погашении.

Количество зарегистрированных пользователей платформы ЦФА выросло на 20% кв/кв и достигло 334.7 тыс человек vs 92 тыс в конце 2023, где физлица выросли на 50% кв/кв до 56.3 тыс клиентов.

Объем фондов денежного рынка составил 1051 млрд и практически без изменения к марту (+0.9% м/м).

При снижении ключевой ставки часть средств из фондов денежного рынка может быть перераспределено в рынок акций (ЦБ уже фиксирует эту тенденцию).