tg-me.com/spydell_finance/7600

Last Update:

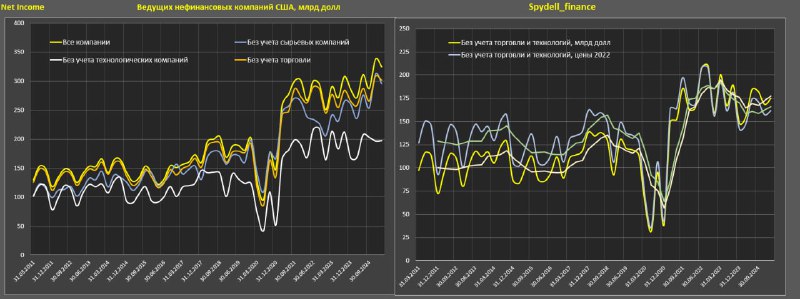

Чистая прибыль американских компаний в 1 квартале 2025

По предварительным собственным расчетам на основе обработки 2/3 публичных нефинансовых компаний США, чистая прибыль выросла на 19.7% г/г в 1кв25 (+10% г/г за последние 12 месяцев, далее в скобках сравнение за 12м), +11.8% к 1кв23 (+11%) и +21.9% к 1кв22 (+10%) по номиналу.

В реальном выражении рост на 16.6% г/г (+8.2% г/г), +6.4% за два года (+5.2%) и +10.1% за три года (-2.3%).

В чем причина такого «удивительного роста» за год?

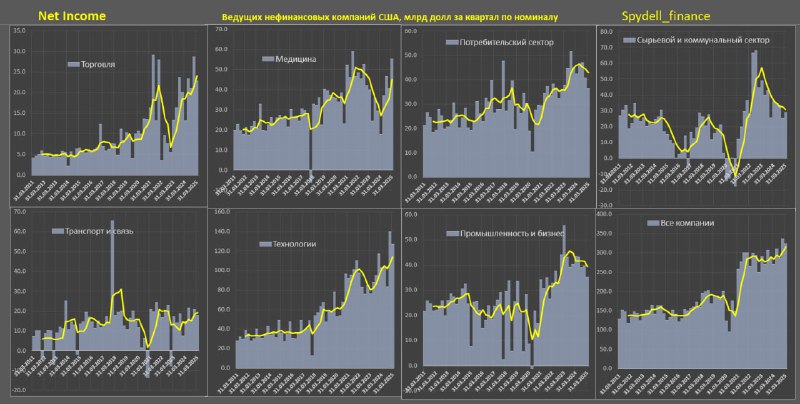

• Сектор медицины обеспечил основной вклад в прирост на 13.9 п.п в общем росте прибыли на 19.7% по всем секторам. Это обусловлено эффектом низкой базы прошлого года, когда постковидная реорганизация фармацевтического бизнеса привела к рекордным списаниям активов, а в начале 2025 лишь восстановили прибыль к типичным показателям, поэтому за 12м рост не такой экстремальный по всем сектора (+10% г/г);

• Технологические компании обеспечили 8.8 п.п положительного вклада, а это означает, что все остальные сектора сработали в минус;

• Торговля – 3.6 п.п вклада в общий рост;

• Транспорт и связь – 1.16 п.п;

• Потребительский сектор – негативный вклад 2.17 п.п;

• Сырьевой и коммунальный сектор – негативный вклад 2.41 п.п;

• Промышленность и бизнес – негативный вклад 3.09 п.п.

Распределение прибыли:

Если оценивать прибыль в ретроспективе, нет прогресса за три года даже в номинальном выражении, а в реальном выражении тенденция на снижение, которая была прервана с 3кв24 за счет роста избранных представителей, но даже так – все еще ниже показателей в конце 2021 года.

Как правильно интерпретировать показатели? Стагнация на высокой базе с ограниченной нисходящей фазой, частично прерванной за последние полгода, за счет пула наиболее удачных представителей (буквально ТОП 10 в основном среди бигтехов).

За 10 лет прирост прибыли во всем компаниям всего 60% с учетом инфляции, который был реализован в 2020-2021. Не густо.