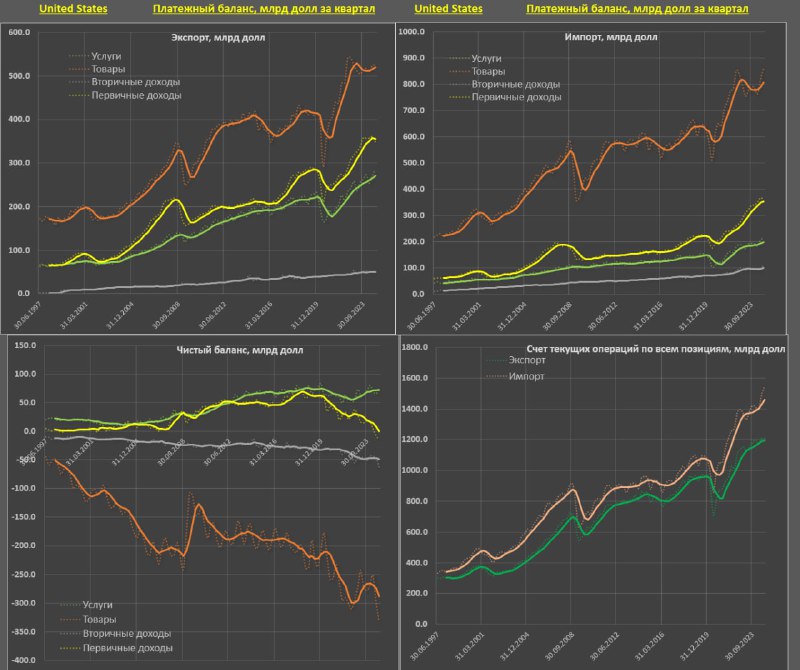

В рамках концепции финансовой и экономической глобализации дефицит по счету текущих операций США определял меру экспансии долларовых инструментов во внешнем мире.

Чем выше дефицит СТО – тем более агрессивная чистая экспансия доллара и в свою очередь, тем выше зависимость США от иностранного капитала.

Сжатие дефицита СТО приведет к снижению в потребности привлечения чистого иностранного капитала. Однако, при этом растут риски долгосрочной устойчивости финансовой конструкции, т.к. потоки по финансовому счету значительно превосходят потоки по внешнеторговым операциям.

Дефицит СТО в период с 2020 по 2024 включительно составил 4.5 трлн, в 2015-2019 около 2.1 трлн, в 2010-2014 еще 2 трлн, а с 2000 по 2009 включительно почти 5.8 трлн. Соответственно, в 21 веке накопленный дефицит СТО превысил 14.2 трлн, именно такая потребность в чистом привлечении иностранного капитала.

Основной вклад в формирование дефицита СТО внес внешнеторговый дефицит по товарам, который составил 19.2 трлн с начала 2000 по 2024 и 5.3 трлн в 2020-2024.

Соответственно, все прочие категории интегрально в профиците: баланс торговли услугами – профицит 1.3 трлн за последние 5 лет, инвестиционные доходы – профицит 0.45 трлн и баланс вторичных трансфертов – дефицит 0.8 трлн.

Инвестиционные доходы в США начали уходить в дефицит на 5-15 млрд за квартал – немного, но раньше был профицит стабильно на 50-60 млрд за квартал.

Ключевое преимущество США заключается в способности привлекать иностранных капитал и абсорбировать кассовые разрывы практически в любых условиях.

Чистый приток иностранного капитала в прямые инвестиции в США превысил 1.7 трлн за 5 лет (2020-2024), в портфельные инвестиции – почти 5 трлн, а в прочие инвестиции – 2.3 трлн, в совокупности свыше 9 трлн за 5 лет, который был абсорбирован внешними инвестициями резидентов США примерно на 4.7 трлн за 5 лет.

Чистое сальдо 4.3 трлн, которое перекрывает потребность в закрытии дефицита СТО (за исключением деривативов, ошибок и пропусков на 0.2 трлн).

Что показывает эта статистика? Высочайшую зависимость США от иностранного капитала, однако, сжатие дефицита СТО с одной стороны снизит потребность в привлечении капитала, но форма борьбы с дефицитом торгового баланса обострит внешнеторговые противоречия, что с высокой вероятностью, приведет к оттоку иностранного капитала из США.

Другими словами, чистый приток иностранного капитала в США за 5 лет около 4.5 трлн, финансируя дефицит СТО, но в следующие 2-3 года может быть значительное сокращение притока и рисками оттока капитала по финсчету (прямые, портфельные и прочие инвестиции).

Причем сокращение притока иностранного капитала будет идти кратно быстрее стабилизации торгового баланса, что обострит кассовые разрывы в платежном балансе, провоцируя кризис фондирования и эпическое перераспределение капитала в невиданных масштабах, усиливая дестабилизацию системы и кризис доверия.

Чем выше дефицит СТО – тем более агрессивная чистая экспансия доллара и в свою очередь, тем выше зависимость США от иностранного капитала.

Сжатие дефицита СТО приведет к снижению в потребности привлечения чистого иностранного капитала. Однако, при этом растут риски долгосрочной устойчивости финансовой конструкции, т.к. потоки по финансовому счету значительно превосходят потоки по внешнеторговым операциям.

Дефицит СТО в период с 2020 по 2024 включительно составил 4.5 трлн, в 2015-2019 около 2.1 трлн, в 2010-2014 еще 2 трлн, а с 2000 по 2009 включительно почти 5.8 трлн. Соответственно, в 21 веке накопленный дефицит СТО превысил 14.2 трлн, именно такая потребность в чистом привлечении иностранного капитала.

Основной вклад в формирование дефицита СТО внес внешнеторговый дефицит по товарам, который составил 19.2 трлн с начала 2000 по 2024 и 5.3 трлн в 2020-2024.

Соответственно, все прочие категории интегрально в профиците: баланс торговли услугами – профицит 1.3 трлн за последние 5 лет, инвестиционные доходы – профицит 0.45 трлн и баланс вторичных трансфертов – дефицит 0.8 трлн.

Инвестиционные доходы в США начали уходить в дефицит на 5-15 млрд за квартал – немного, но раньше был профицит стабильно на 50-60 млрд за квартал.

Ключевое преимущество США заключается в способности привлекать иностранных капитал и абсорбировать кассовые разрывы практически в любых условиях.

Чистый приток иностранного капитала в прямые инвестиции в США превысил 1.7 трлн за 5 лет (2020-2024), в портфельные инвестиции – почти 5 трлн, а в прочие инвестиции – 2.3 трлн, в совокупности свыше 9 трлн за 5 лет, который был абсорбирован внешними инвестициями резидентов США примерно на 4.7 трлн за 5 лет.

Чистое сальдо 4.3 трлн, которое перекрывает потребность в закрытии дефицита СТО (за исключением деривативов, ошибок и пропусков на 0.2 трлн).

Что показывает эта статистика? Высочайшую зависимость США от иностранного капитала, однако, сжатие дефицита СТО с одной стороны снизит потребность в привлечении капитала, но форма борьбы с дефицитом торгового баланса обострит внешнеторговые противоречия, что с высокой вероятностью, приведет к оттоку иностранного капитала из США.

Другими словами, чистый приток иностранного капитала в США за 5 лет около 4.5 трлн, финансируя дефицит СТО, но в следующие 2-3 года может быть значительное сокращение притока и рисками оттока капитала по финсчету (прямые, портфельные и прочие инвестиции).

Причем сокращение притока иностранного капитала будет идти кратно быстрее стабилизации торгового баланса, что обострит кассовые разрывы в платежном балансе, провоцируя кризис фондирования и эпическое перераспределение капитала в невиданных масштабах, усиливая дестабилизацию системы и кризис доверия.

tg-me.com/spydell_finance/7434

Create:

Last Update:

Last Update:

В рамках концепции финансовой и экономической глобализации дефицит по счету текущих операций США определял меру экспансии долларовых инструментов во внешнем мире.

Чем выше дефицит СТО – тем более агрессивная чистая экспансия доллара и в свою очередь, тем выше зависимость США от иностранного капитала.

Сжатие дефицита СТО приведет к снижению в потребности привлечения чистого иностранного капитала. Однако, при этом растут риски долгосрочной устойчивости финансовой конструкции, т.к. потоки по финансовому счету значительно превосходят потоки по внешнеторговым операциям.

Дефицит СТО в период с 2020 по 2024 включительно составил 4.5 трлн, в 2015-2019 около 2.1 трлн, в 2010-2014 еще 2 трлн, а с 2000 по 2009 включительно почти 5.8 трлн. Соответственно, в 21 веке накопленный дефицит СТО превысил 14.2 трлн, именно такая потребность в чистом привлечении иностранного капитала.

Основной вклад в формирование дефицита СТО внес внешнеторговый дефицит по товарам, который составил 19.2 трлн с начала 2000 по 2024 и 5.3 трлн в 2020-2024.

Соответственно, все прочие категории интегрально в профиците: баланс торговли услугами – профицит 1.3 трлн за последние 5 лет, инвестиционные доходы – профицит 0.45 трлн и баланс вторичных трансфертов – дефицит 0.8 трлн.

Инвестиционные доходы в США начали уходить в дефицит на 5-15 млрд за квартал – немного, но раньше был профицит стабильно на 50-60 млрд за квартал.

Ключевое преимущество США заключается в способности привлекать иностранных капитал и абсорбировать кассовые разрывы практически в любых условиях.

Чистый приток иностранного капитала в прямые инвестиции в США превысил 1.7 трлн за 5 лет (2020-2024), в портфельные инвестиции – почти 5 трлн, а в прочие инвестиции – 2.3 трлн, в совокупности свыше 9 трлн за 5 лет, который был абсорбирован внешними инвестициями резидентов США примерно на 4.7 трлн за 5 лет.

Чистое сальдо 4.3 трлн, которое перекрывает потребность в закрытии дефицита СТО (за исключением деривативов, ошибок и пропусков на 0.2 трлн).

Что показывает эта статистика? Высочайшую зависимость США от иностранного капитала, однако, сжатие дефицита СТО с одной стороны снизит потребность в привлечении капитала, но форма борьбы с дефицитом торгового баланса обострит внешнеторговые противоречия, что с высокой вероятностью, приведет к оттоку иностранного капитала из США.

Другими словами, чистый приток иностранного капитала в США за 5 лет около 4.5 трлн, финансируя дефицит СТО, но в следующие 2-3 года может быть значительное сокращение притока и рисками оттока капитала по финсчету (прямые, портфельные и прочие инвестиции).

Причем сокращение притока иностранного капитала будет идти кратно быстрее стабилизации торгового баланса, что обострит кассовые разрывы в платежном балансе, провоцируя кризис фондирования и эпическое перераспределение капитала в невиданных масштабах, усиливая дестабилизацию системы и кризис доверия.

Чем выше дефицит СТО – тем более агрессивная чистая экспансия доллара и в свою очередь, тем выше зависимость США от иностранного капитала.

Сжатие дефицита СТО приведет к снижению в потребности привлечения чистого иностранного капитала. Однако, при этом растут риски долгосрочной устойчивости финансовой конструкции, т.к. потоки по финансовому счету значительно превосходят потоки по внешнеторговым операциям.

Дефицит СТО в период с 2020 по 2024 включительно составил 4.5 трлн, в 2015-2019 около 2.1 трлн, в 2010-2014 еще 2 трлн, а с 2000 по 2009 включительно почти 5.8 трлн. Соответственно, в 21 веке накопленный дефицит СТО превысил 14.2 трлн, именно такая потребность в чистом привлечении иностранного капитала.

Основной вклад в формирование дефицита СТО внес внешнеторговый дефицит по товарам, который составил 19.2 трлн с начала 2000 по 2024 и 5.3 трлн в 2020-2024.

Соответственно, все прочие категории интегрально в профиците: баланс торговли услугами – профицит 1.3 трлн за последние 5 лет, инвестиционные доходы – профицит 0.45 трлн и баланс вторичных трансфертов – дефицит 0.8 трлн.

Инвестиционные доходы в США начали уходить в дефицит на 5-15 млрд за квартал – немного, но раньше был профицит стабильно на 50-60 млрд за квартал.

Ключевое преимущество США заключается в способности привлекать иностранных капитал и абсорбировать кассовые разрывы практически в любых условиях.

Чистый приток иностранного капитала в прямые инвестиции в США превысил 1.7 трлн за 5 лет (2020-2024), в портфельные инвестиции – почти 5 трлн, а в прочие инвестиции – 2.3 трлн, в совокупности свыше 9 трлн за 5 лет, который был абсорбирован внешними инвестициями резидентов США примерно на 4.7 трлн за 5 лет.

Чистое сальдо 4.3 трлн, которое перекрывает потребность в закрытии дефицита СТО (за исключением деривативов, ошибок и пропусков на 0.2 трлн).

Что показывает эта статистика? Высочайшую зависимость США от иностранного капитала, однако, сжатие дефицита СТО с одной стороны снизит потребность в привлечении капитала, но форма борьбы с дефицитом торгового баланса обострит внешнеторговые противоречия, что с высокой вероятностью, приведет к оттоку иностранного капитала из США.

Другими словами, чистый приток иностранного капитала в США за 5 лет около 4.5 трлн, финансируя дефицит СТО, но в следующие 2-3 года может быть значительное сокращение притока и рисками оттока капитала по финсчету (прямые, портфельные и прочие инвестиции).

Причем сокращение притока иностранного капитала будет идти кратно быстрее стабилизации торгового баланса, что обострит кассовые разрывы в платежном балансе, провоцируя кризис фондирования и эпическое перераспределение капитала в невиданных масштабах, усиливая дестабилизацию системы и кризис доверия.

BY Spydell_finance

Share with your friend now:

tg-me.com/spydell_finance/7434