Снижение дефицита бюджета США в марте

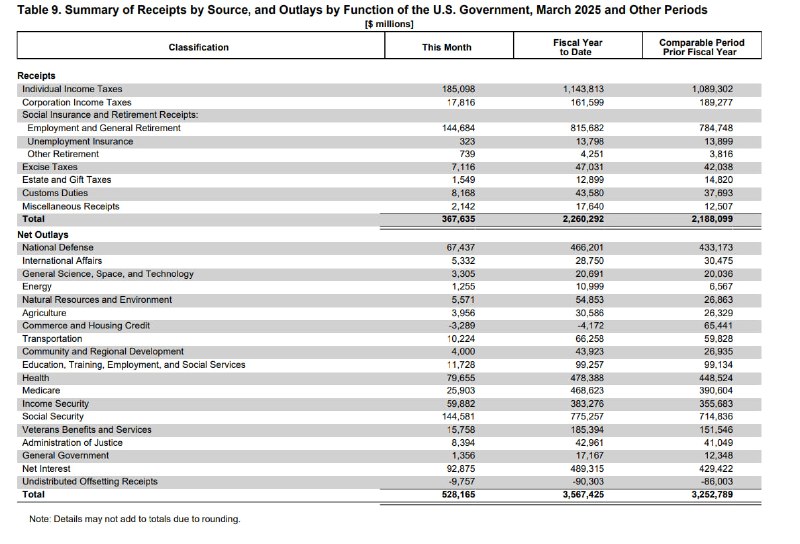

Предварительные оценки подтвердились – дефицит бюджета в марте оказался на треть ниже, чем годом ранее – 160.5 млрд vs 236.5 млрд в мар.24, 378.1 млрд в мар.23 и в среднем 177.3 млрд в марте за 2017-2019 года.

Дефицит бюджета относительно доходов за март – 43.7% (лучший показатель с 2014-2015) vs 71.2% в мар.24, 121% в мар.23, в среднем 81% в 2017-2019. Исторически, март всегда был дефицитным, причем с наибольшим напряжением на бюджет, а супердолгосрочная средняя с 1982 по 2007 составляет 49% дефицита к доходам в марте.

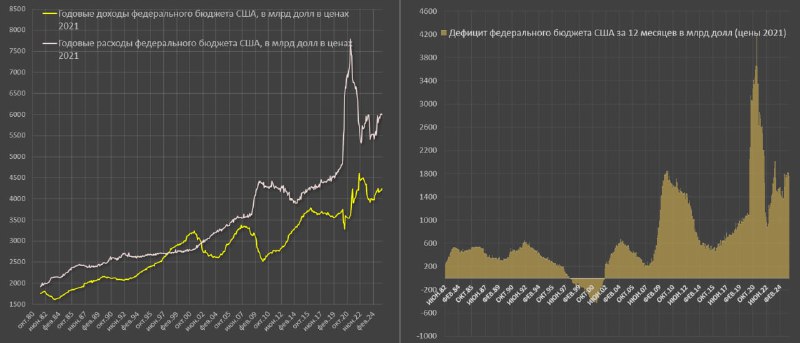

С точки зрения сведения балансов, март закончили хорошо, намного лучше, чем ожидалось, но месяцем ранее был рекордный дефицит в 307 млрд для февраля (часть расходов на март была профинансирована в феврале), а с начала фискального года (окт.24-мар.25) рекордный дефицит в 1.3 трлн vs 1.06 трлн в 2024, 1.1 трлн в 2023 и в среднем 0.6 трлн в 2017-2019. Абсолютный рекорд был в 2021 году с дефицитом 1.7 трлн с начала фискального года к марту, но тогда условия были экстремальными.

Рано делать выводы, т.к. один хороший месяц в условиях бюджетного бардака за последние годы не формирует тенденцию. Годовой дефицит продолжает балансировать около 2 трлн (сейчас 2.08 трлн).

В апреле ожидается профицит около 200 млрд – это сезонное явление, особенно на фоне рекордных сборов на прирост капитала после сверх удачного 2024 года на рынке активов.

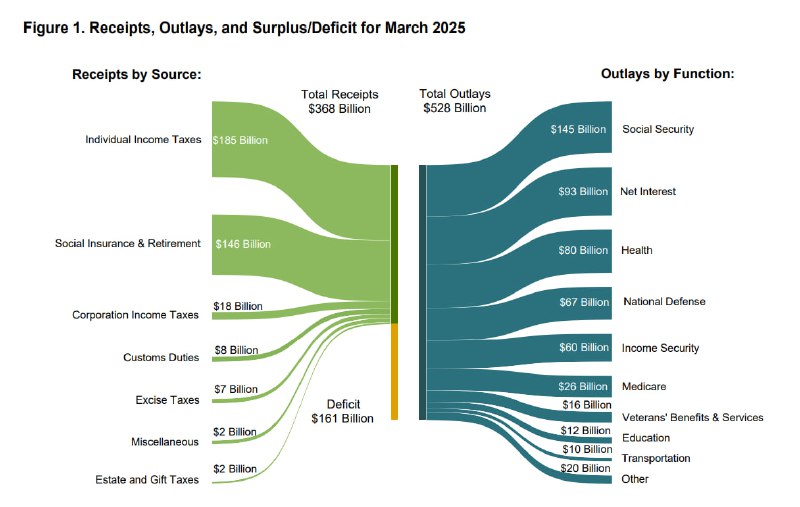

Так за счет чего март выдался успешным в плане дефицита? Рост доходов составил 10.7% г/г до 367.6 млрд, а снижение расходов на 7.1% г/г до 528.2 млрд.

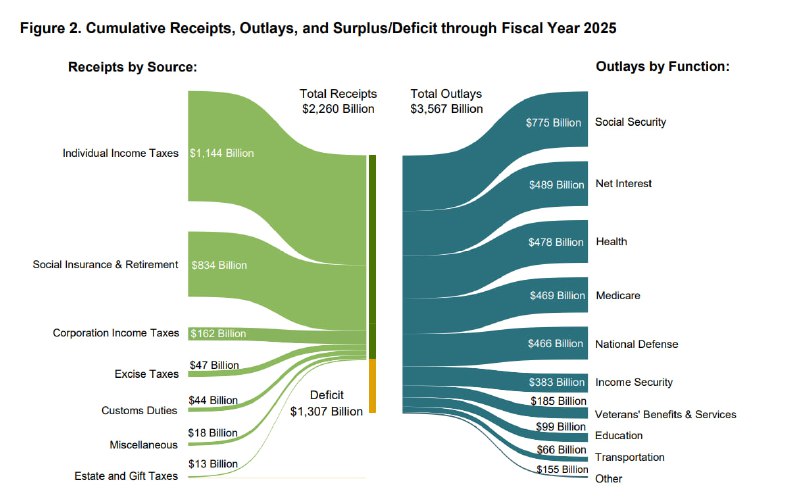

С начала фискального года доходы выросли всего на 3.3% г/г и +10.4% за два года, а расходы увеличились на 9.7% г/г и +13.3% за два года.

Текущий запас кэша на счетах Минфина – всего 315 млрд, в конце апреля могут выйти на 0.5 трлн из-за ожидаемого профицита бюджета. Этого с большим натягом хватит на май и июнь, которые вновь станут дефицитными.

Нижняя граница запаса кэша – около 150-200 млрд, ниже которого опуститься нельзя, иначе наступят кассовые разрывы в условиях неравномерного распределения входящих (доходы) и исходящих (расходы) денежных потоков при годовых расходах свыше 7.1 трлн.

В июле в обязательном порядке необходимо поднимать лимит по долгу, где необходимо будет восполнить запас кэша до относительно безопасных 850 млрд (это +600-700 млрд от уровня, который будет в июле) при одновременном финансировании дефицита бюджета в темпах свыше 2 трлн в год с потенциалом для расширения свыше 3 трлн при реализации тарифной политики.

Если наступит рецессия, а все идет именно к этому, дефицит бюджета вырастет ближе к 3.5 трлн, т.к. практически сразу придется направить не менее 1 трлн на компенсацию выпадающих доходов населения, чтобы не допустить переход из рецессии в полноценный кризис.

К середине года внутренних резервов и буфера устойчивости не останется для покрытия дефицита бюджета, а исход нерезидентов из американских активов сделает невозможным привлечение инвесторов в госдолг. Скорее даже наоборот, придется закрывать ритмичные продажи госдолга со стороны нерезидентов из внутренних источников, которых нет.

Выхода практически нет, кроме как запуск QE, но именно с середины 2025 инфляционные процессы начнут раскручиваться «в полный рост», что не даст ФРС пространства маневра в той мере, как это было в 2008 и 2020, когда преобладали дефляционные тенденции.

То, что происходит сейчас – это по лайту, хард шоу начнется во второй половине года.

Предварительные оценки подтвердились – дефицит бюджета в марте оказался на треть ниже, чем годом ранее – 160.5 млрд vs 236.5 млрд в мар.24, 378.1 млрд в мар.23 и в среднем 177.3 млрд в марте за 2017-2019 года.

Дефицит бюджета относительно доходов за март – 43.7% (лучший показатель с 2014-2015) vs 71.2% в мар.24, 121% в мар.23, в среднем 81% в 2017-2019. Исторически, март всегда был дефицитным, причем с наибольшим напряжением на бюджет, а супердолгосрочная средняя с 1982 по 2007 составляет 49% дефицита к доходам в марте.

С точки зрения сведения балансов, март закончили хорошо, намного лучше, чем ожидалось, но месяцем ранее был рекордный дефицит в 307 млрд для февраля (часть расходов на март была профинансирована в феврале), а с начала фискального года (окт.24-мар.25) рекордный дефицит в 1.3 трлн vs 1.06 трлн в 2024, 1.1 трлн в 2023 и в среднем 0.6 трлн в 2017-2019. Абсолютный рекорд был в 2021 году с дефицитом 1.7 трлн с начала фискального года к марту, но тогда условия были экстремальными.

Рано делать выводы, т.к. один хороший месяц в условиях бюджетного бардака за последние годы не формирует тенденцию. Годовой дефицит продолжает балансировать около 2 трлн (сейчас 2.08 трлн).

В апреле ожидается профицит около 200 млрд – это сезонное явление, особенно на фоне рекордных сборов на прирост капитала после сверх удачного 2024 года на рынке активов.

Так за счет чего март выдался успешным в плане дефицита? Рост доходов составил 10.7% г/г до 367.6 млрд, а снижение расходов на 7.1% г/г до 528.2 млрд.

С начала фискального года доходы выросли всего на 3.3% г/г и +10.4% за два года, а расходы увеличились на 9.7% г/г и +13.3% за два года.

Текущий запас кэша на счетах Минфина – всего 315 млрд, в конце апреля могут выйти на 0.5 трлн из-за ожидаемого профицита бюджета. Этого с большим натягом хватит на май и июнь, которые вновь станут дефицитными.

Нижняя граница запаса кэша – около 150-200 млрд, ниже которого опуститься нельзя, иначе наступят кассовые разрывы в условиях неравномерного распределения входящих (доходы) и исходящих (расходы) денежных потоков при годовых расходах свыше 7.1 трлн.

В июле в обязательном порядке необходимо поднимать лимит по долгу, где необходимо будет восполнить запас кэша до относительно безопасных 850 млрд (это +600-700 млрд от уровня, который будет в июле) при одновременном финансировании дефицита бюджета в темпах свыше 2 трлн в год с потенциалом для расширения свыше 3 трлн при реализации тарифной политики.

Если наступит рецессия, а все идет именно к этому, дефицит бюджета вырастет ближе к 3.5 трлн, т.к. практически сразу придется направить не менее 1 трлн на компенсацию выпадающих доходов населения, чтобы не допустить переход из рецессии в полноценный кризис.

К середине года внутренних резервов и буфера устойчивости не останется для покрытия дефицита бюджета, а исход нерезидентов из американских активов сделает невозможным привлечение инвесторов в госдолг. Скорее даже наоборот, придется закрывать ритмичные продажи госдолга со стороны нерезидентов из внутренних источников, которых нет.

Выхода практически нет, кроме как запуск QE, но именно с середины 2025 инфляционные процессы начнут раскручиваться «в полный рост», что не даст ФРС пространства маневра в той мере, как это было в 2008 и 2020, когда преобладали дефляционные тенденции.

То, что происходит сейчас – это по лайту, хард шоу начнется во второй половине года.

tg-me.com/spydell_finance/7425

Create:

Last Update:

Last Update:

Снижение дефицита бюджета США в марте

Предварительные оценки подтвердились – дефицит бюджета в марте оказался на треть ниже, чем годом ранее – 160.5 млрд vs 236.5 млрд в мар.24, 378.1 млрд в мар.23 и в среднем 177.3 млрд в марте за 2017-2019 года.

Дефицит бюджета относительно доходов за март – 43.7% (лучший показатель с 2014-2015) vs 71.2% в мар.24, 121% в мар.23, в среднем 81% в 2017-2019. Исторически, март всегда был дефицитным, причем с наибольшим напряжением на бюджет, а супердолгосрочная средняя с 1982 по 2007 составляет 49% дефицита к доходам в марте.

С точки зрения сведения балансов, март закончили хорошо, намного лучше, чем ожидалось, но месяцем ранее был рекордный дефицит в 307 млрд для февраля (часть расходов на март была профинансирована в феврале), а с начала фискального года (окт.24-мар.25) рекордный дефицит в 1.3 трлн vs 1.06 трлн в 2024, 1.1 трлн в 2023 и в среднем 0.6 трлн в 2017-2019. Абсолютный рекорд был в 2021 году с дефицитом 1.7 трлн с начала фискального года к марту, но тогда условия были экстремальными.

Рано делать выводы, т.к. один хороший месяц в условиях бюджетного бардака за последние годы не формирует тенденцию. Годовой дефицит продолжает балансировать около 2 трлн (сейчас 2.08 трлн).

В апреле ожидается профицит около 200 млрд – это сезонное явление, особенно на фоне рекордных сборов на прирост капитала после сверх удачного 2024 года на рынке активов.

Так за счет чего март выдался успешным в плане дефицита? Рост доходов составил 10.7% г/г до 367.6 млрд, а снижение расходов на 7.1% г/г до 528.2 млрд.

С начала фискального года доходы выросли всего на 3.3% г/г и +10.4% за два года, а расходы увеличились на 9.7% г/г и +13.3% за два года.

Текущий запас кэша на счетах Минфина – всего 315 млрд, в конце апреля могут выйти на 0.5 трлн из-за ожидаемого профицита бюджета. Этого с большим натягом хватит на май и июнь, которые вновь станут дефицитными.

Нижняя граница запаса кэша – около 150-200 млрд, ниже которого опуститься нельзя, иначе наступят кассовые разрывы в условиях неравномерного распределения входящих (доходы) и исходящих (расходы) денежных потоков при годовых расходах свыше 7.1 трлн.

В июле в обязательном порядке необходимо поднимать лимит по долгу, где необходимо будет восполнить запас кэша до относительно безопасных 850 млрд (это +600-700 млрд от уровня, который будет в июле) при одновременном финансировании дефицита бюджета в темпах свыше 2 трлн в год с потенциалом для расширения свыше 3 трлн при реализации тарифной политики.

Если наступит рецессия, а все идет именно к этому, дефицит бюджета вырастет ближе к 3.5 трлн, т.к. практически сразу придется направить не менее 1 трлн на компенсацию выпадающих доходов населения, чтобы не допустить переход из рецессии в полноценный кризис.

К середине года внутренних резервов и буфера устойчивости не останется для покрытия дефицита бюджета, а исход нерезидентов из американских активов сделает невозможным привлечение инвесторов в госдолг. Скорее даже наоборот, придется закрывать ритмичные продажи госдолга со стороны нерезидентов из внутренних источников, которых нет.

Выхода практически нет, кроме как запуск QE, но именно с середины 2025 инфляционные процессы начнут раскручиваться «в полный рост», что не даст ФРС пространства маневра в той мере, как это было в 2008 и 2020, когда преобладали дефляционные тенденции.

То, что происходит сейчас – это по лайту, хард шоу начнется во второй половине года.

Предварительные оценки подтвердились – дефицит бюджета в марте оказался на треть ниже, чем годом ранее – 160.5 млрд vs 236.5 млрд в мар.24, 378.1 млрд в мар.23 и в среднем 177.3 млрд в марте за 2017-2019 года.

Дефицит бюджета относительно доходов за март – 43.7% (лучший показатель с 2014-2015) vs 71.2% в мар.24, 121% в мар.23, в среднем 81% в 2017-2019. Исторически, март всегда был дефицитным, причем с наибольшим напряжением на бюджет, а супердолгосрочная средняя с 1982 по 2007 составляет 49% дефицита к доходам в марте.

С точки зрения сведения балансов, март закончили хорошо, намного лучше, чем ожидалось, но месяцем ранее был рекордный дефицит в 307 млрд для февраля (часть расходов на март была профинансирована в феврале), а с начала фискального года (окт.24-мар.25) рекордный дефицит в 1.3 трлн vs 1.06 трлн в 2024, 1.1 трлн в 2023 и в среднем 0.6 трлн в 2017-2019. Абсолютный рекорд был в 2021 году с дефицитом 1.7 трлн с начала фискального года к марту, но тогда условия были экстремальными.

Рано делать выводы, т.к. один хороший месяц в условиях бюджетного бардака за последние годы не формирует тенденцию. Годовой дефицит продолжает балансировать около 2 трлн (сейчас 2.08 трлн).

В апреле ожидается профицит около 200 млрд – это сезонное явление, особенно на фоне рекордных сборов на прирост капитала после сверх удачного 2024 года на рынке активов.

Так за счет чего март выдался успешным в плане дефицита? Рост доходов составил 10.7% г/г до 367.6 млрд, а снижение расходов на 7.1% г/г до 528.2 млрд.

С начала фискального года доходы выросли всего на 3.3% г/г и +10.4% за два года, а расходы увеличились на 9.7% г/г и +13.3% за два года.

Текущий запас кэша на счетах Минфина – всего 315 млрд, в конце апреля могут выйти на 0.5 трлн из-за ожидаемого профицита бюджета. Этого с большим натягом хватит на май и июнь, которые вновь станут дефицитными.

Нижняя граница запаса кэша – около 150-200 млрд, ниже которого опуститься нельзя, иначе наступят кассовые разрывы в условиях неравномерного распределения входящих (доходы) и исходящих (расходы) денежных потоков при годовых расходах свыше 7.1 трлн.

В июле в обязательном порядке необходимо поднимать лимит по долгу, где необходимо будет восполнить запас кэша до относительно безопасных 850 млрд (это +600-700 млрд от уровня, который будет в июле) при одновременном финансировании дефицита бюджета в темпах свыше 2 трлн в год с потенциалом для расширения свыше 3 трлн при реализации тарифной политики.

Если наступит рецессия, а все идет именно к этому, дефицит бюджета вырастет ближе к 3.5 трлн, т.к. практически сразу придется направить не менее 1 трлн на компенсацию выпадающих доходов населения, чтобы не допустить переход из рецессии в полноценный кризис.

К середине года внутренних резервов и буфера устойчивости не останется для покрытия дефицита бюджета, а исход нерезидентов из американских активов сделает невозможным привлечение инвесторов в госдолг. Скорее даже наоборот, придется закрывать ритмичные продажи госдолга со стороны нерезидентов из внутренних источников, которых нет.

Выхода практически нет, кроме как запуск QE, но именно с середины 2025 инфляционные процессы начнут раскручиваться «в полный рост», что не даст ФРС пространства маневра в той мере, как это было в 2008 и 2020, когда преобладали дефляционные тенденции.

То, что происходит сейчас – это по лайту, хард шоу начнется во второй половине года.

BY Spydell_finance

Share with your friend now:

tg-me.com/spydell_finance/7425