Тенденции и структура кредитного рынка в США

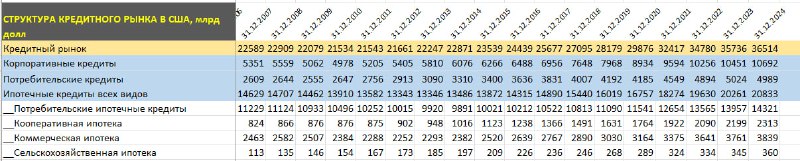

Оценка полной долговой нагрузки будет неполной без анализа кредитного рынка. Ранее сообщал, что объем облигаций по непогашенному остатку составляет 62 трлн, а среди национальных эмитентов – 58.2 трлн.

К этому следует добавить 36.5 трлн задолженности в кредитах по нефинансовому сектору перед финансовым сектором США (не только банки, а все финансовые организации, которые имеют право и возможность выдавать кредиты).

Структура кредитного рынка США:

• Корпоративные кредиты всех видов – 10.7 трлн;

• Потребительские кредиты с учетом студенческих кредитов и авто-кредитов – 5 трлн;

• Ипотечные кредиты всех видов – 20.8 трлн, среди которых потребительские ипотечные кредиты – 14.3 трлн, коммерческая ипотека – 3.8 трлн, кооперативная ипотека – 2.3 трлн.

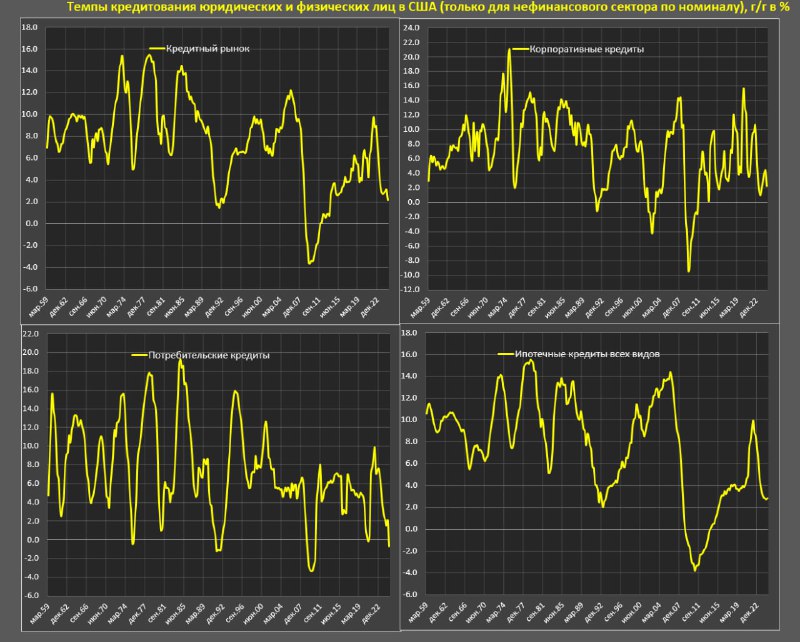

Темпы кредитования свидетельствуют о приближении кризиса – за последние 40 лет снижение темпов совокупного кредитования до 2% ознаменовало вхождение в кризис и рецессию за редкими исключениями.

В начале нулевых кризис был связан с трансформацией технологического уклада и со смещением бизнес-цикла, в 2020 кризис залили госденьгами с выдачей кредитов под госгарантии, а в начале 90-х и 2008 сжатие кредитования было в синхронизации с макроэкономическим кризисом.

Сейчас кредитный рынок растет в темпах всего 2.2% г/г по номиналу – это худшая динамика с 2013 года, но тогда рост был связан с нормализацией кредитования на эффекте низкой базы, тогда как как с устранением сезонного фактора сейчас наиболее слабая динамика с 2010-2011, когда кредитный рынок был заморожен после кризиса 2008-2009.

Потребительские кредиты уже в минусе на 0.7% г/г – впервые с кризиса 2008-2009.

Корпоративные кредиты последние два года демонстрируют динамику близкую к нулю, а в конце 2024 рост всего 2.3% г/г – это худшая производительность с 2010-2012 с учетом сезонной нормализации.

Ипотечные кредиты всех видов растут всего на 2.8% г/г – худшая динамика почти за 10 лет, ниже было только в кризис начала 90-х и ипотечный кризис 2007-2011.

Не стоит игнорировать замедление кредитной активности: обычно это совпадает с кризисными процессами (1) и это требует замещение прироста частного кредитования госстимулами (2), требуя более высокого дефицита бюджета (3).

Оценка полной долговой нагрузки будет неполной без анализа кредитного рынка. Ранее сообщал, что объем облигаций по непогашенному остатку составляет 62 трлн, а среди национальных эмитентов – 58.2 трлн.

К этому следует добавить 36.5 трлн задолженности в кредитах по нефинансовому сектору перед финансовым сектором США (не только банки, а все финансовые организации, которые имеют право и возможность выдавать кредиты).

Структура кредитного рынка США:

• Корпоративные кредиты всех видов – 10.7 трлн;

• Потребительские кредиты с учетом студенческих кредитов и авто-кредитов – 5 трлн;

• Ипотечные кредиты всех видов – 20.8 трлн, среди которых потребительские ипотечные кредиты – 14.3 трлн, коммерческая ипотека – 3.8 трлн, кооперативная ипотека – 2.3 трлн.

Темпы кредитования свидетельствуют о приближении кризиса – за последние 40 лет снижение темпов совокупного кредитования до 2% ознаменовало вхождение в кризис и рецессию за редкими исключениями.

В начале нулевых кризис был связан с трансформацией технологического уклада и со смещением бизнес-цикла, в 2020 кризис залили госденьгами с выдачей кредитов под госгарантии, а в начале 90-х и 2008 сжатие кредитования было в синхронизации с макроэкономическим кризисом.

Сейчас кредитный рынок растет в темпах всего 2.2% г/г по номиналу – это худшая динамика с 2013 года, но тогда рост был связан с нормализацией кредитования на эффекте низкой базы, тогда как как с устранением сезонного фактора сейчас наиболее слабая динамика с 2010-2011, когда кредитный рынок был заморожен после кризиса 2008-2009.

Потребительские кредиты уже в минусе на 0.7% г/г – впервые с кризиса 2008-2009.

Корпоративные кредиты последние два года демонстрируют динамику близкую к нулю, а в конце 2024 рост всего 2.3% г/г – это худшая производительность с 2010-2012 с учетом сезонной нормализации.

Ипотечные кредиты всех видов растут всего на 2.8% г/г – худшая динамика почти за 10 лет, ниже было только в кризис начала 90-х и ипотечный кризис 2007-2011.

Не стоит игнорировать замедление кредитной активности: обычно это совпадает с кризисными процессами (1) и это требует замещение прироста частного кредитования госстимулами (2), требуя более высокого дефицита бюджета (3).

tg-me.com/spydell_finance/7358

Create:

Last Update:

Last Update:

Тенденции и структура кредитного рынка в США

Оценка полной долговой нагрузки будет неполной без анализа кредитного рынка. Ранее сообщал, что объем облигаций по непогашенному остатку составляет 62 трлн, а среди национальных эмитентов – 58.2 трлн.

К этому следует добавить 36.5 трлн задолженности в кредитах по нефинансовому сектору перед финансовым сектором США (не только банки, а все финансовые организации, которые имеют право и возможность выдавать кредиты).

Структура кредитного рынка США:

• Корпоративные кредиты всех видов – 10.7 трлн;

• Потребительские кредиты с учетом студенческих кредитов и авто-кредитов – 5 трлн;

• Ипотечные кредиты всех видов – 20.8 трлн, среди которых потребительские ипотечные кредиты – 14.3 трлн, коммерческая ипотека – 3.8 трлн, кооперативная ипотека – 2.3 трлн.

Темпы кредитования свидетельствуют о приближении кризиса – за последние 40 лет снижение темпов совокупного кредитования до 2% ознаменовало вхождение в кризис и рецессию за редкими исключениями.

В начале нулевых кризис был связан с трансформацией технологического уклада и со смещением бизнес-цикла, в 2020 кризис залили госденьгами с выдачей кредитов под госгарантии, а в начале 90-х и 2008 сжатие кредитования было в синхронизации с макроэкономическим кризисом.

Сейчас кредитный рынок растет в темпах всего 2.2% г/г по номиналу – это худшая динамика с 2013 года, но тогда рост был связан с нормализацией кредитования на эффекте низкой базы, тогда как как с устранением сезонного фактора сейчас наиболее слабая динамика с 2010-2011, когда кредитный рынок был заморожен после кризиса 2008-2009.

Потребительские кредиты уже в минусе на 0.7% г/г – впервые с кризиса 2008-2009.

Корпоративные кредиты последние два года демонстрируют динамику близкую к нулю, а в конце 2024 рост всего 2.3% г/г – это худшая производительность с 2010-2012 с учетом сезонной нормализации.

Ипотечные кредиты всех видов растут всего на 2.8% г/г – худшая динамика почти за 10 лет, ниже было только в кризис начала 90-х и ипотечный кризис 2007-2011.

Не стоит игнорировать замедление кредитной активности: обычно это совпадает с кризисными процессами (1) и это требует замещение прироста частного кредитования госстимулами (2), требуя более высокого дефицита бюджета (3).

Оценка полной долговой нагрузки будет неполной без анализа кредитного рынка. Ранее сообщал, что объем облигаций по непогашенному остатку составляет 62 трлн, а среди национальных эмитентов – 58.2 трлн.

К этому следует добавить 36.5 трлн задолженности в кредитах по нефинансовому сектору перед финансовым сектором США (не только банки, а все финансовые организации, которые имеют право и возможность выдавать кредиты).

Структура кредитного рынка США:

• Корпоративные кредиты всех видов – 10.7 трлн;

• Потребительские кредиты с учетом студенческих кредитов и авто-кредитов – 5 трлн;

• Ипотечные кредиты всех видов – 20.8 трлн, среди которых потребительские ипотечные кредиты – 14.3 трлн, коммерческая ипотека – 3.8 трлн, кооперативная ипотека – 2.3 трлн.

Темпы кредитования свидетельствуют о приближении кризиса – за последние 40 лет снижение темпов совокупного кредитования до 2% ознаменовало вхождение в кризис и рецессию за редкими исключениями.

В начале нулевых кризис был связан с трансформацией технологического уклада и со смещением бизнес-цикла, в 2020 кризис залили госденьгами с выдачей кредитов под госгарантии, а в начале 90-х и 2008 сжатие кредитования было в синхронизации с макроэкономическим кризисом.

Сейчас кредитный рынок растет в темпах всего 2.2% г/г по номиналу – это худшая динамика с 2013 года, но тогда рост был связан с нормализацией кредитования на эффекте низкой базы, тогда как как с устранением сезонного фактора сейчас наиболее слабая динамика с 2010-2011, когда кредитный рынок был заморожен после кризиса 2008-2009.

Потребительские кредиты уже в минусе на 0.7% г/г – впервые с кризиса 2008-2009.

Корпоративные кредиты последние два года демонстрируют динамику близкую к нулю, а в конце 2024 рост всего 2.3% г/г – это худшая производительность с 2010-2012 с учетом сезонной нормализации.

Ипотечные кредиты всех видов растут всего на 2.8% г/г – худшая динамика почти за 10 лет, ниже было только в кризис начала 90-х и ипотечный кризис 2007-2011.

Не стоит игнорировать замедление кредитной активности: обычно это совпадает с кризисными процессами (1) и это требует замещение прироста частного кредитования госстимулами (2), требуя более высокого дефицита бюджета (3).

BY Spydell_finance

Share with your friend now:

tg-me.com/spydell_finance/7358