tg-me.com/spydell_finance/7356

Last Update:

Рост прожорливости долларовой финансовой системы

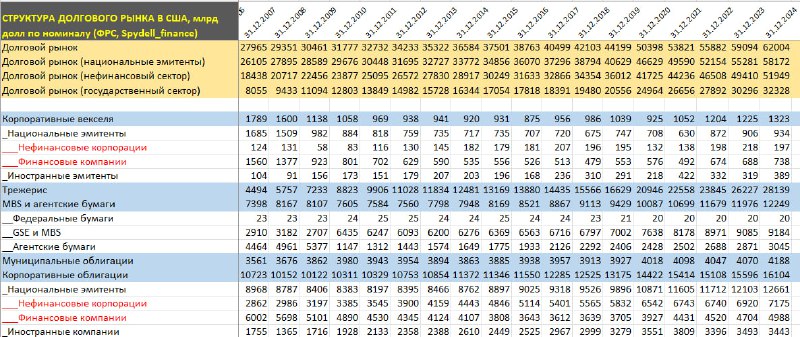

В начале 2025 года объем всех долларовых облигаций по непогашенному остатку составлял 62 трлн среди всех эмитентов, в том числе нерезидентов vs 59.1 трлн в дек.23, 44.2 трлн в дек.19, 36.6 трлн в дек.14, 28 трлн в дек.07 и 14.5 трлн 25 лет назад в дек.99 по собственным расчетам на основе данных Z1 от ФРС.

На национальных эмитентов приходится 58.2 трлн vs 55.3 трлн годом ранее и 40.6 трлн в конце 2019.

Не считая ковидного ажиотажа, когда обязательства выросли на 6 трлн за 2020 год, в 2021-2024 среднегодовой прирост составил 2.9 трлн и в целом, достаточно ровно (2021 – 2.96 трлн, 2022 – 2.56 трлн, 2023 – 3.13 трлн, 2024 – 2.89 трлн).

Однако, до 2020 аппетиты были намного меньше, в среднем 1.5 трлн за год в 2017-2019 и всего 1.2 трлн с 2010 по 2019 (менее 1.1 трлн в 2010-2016), это с учетом накопления государственного долга.

Сейчас требуется почти 3 трлн в год, чтобы систему держать в относительном равновесии (ранее я приводил материал о падении эффективности воспроизводства долгов), но почему эта стало проблемой?

В 2017-2019 средняя доходность 5-летних трежерис была всего 2.2% (основной бенчмарк для среднесрочных корпоративных облигаций, на которые приходится 2/3 эмиссии), с 2023 года средняя доходность составила 4.1% (сейчас 4%), что почти вдвое повышает расходы на обслуживание обязательства.

При этом конца жесткой ДКП не прослеживается, т.к. инфляция в США снова пошла в разгон с потенциалом дальнейшей эскалации, а инфляционные ожидания вернулись к экстремальным уровням 2022.

Пока не могу дать точной пропорции долга, который идет на рефинансирование (необходимы длительные и масштабные исследования), но на основе прошлых расчетов справедливы ожидания о том, что свыше 60% долга рефинансируется в течение трех лет.

В конце 2022 года, когда ужесточение ДКП было близко к пику, накопленный долг составлял 52.1 трлн по национальным эмитентам, т.е. свыше 31 трлн долга было рефинансировано или будет рефинансировано до конца 2025 года + чистая эмиссия уже составила 6 трлн в 2023-2024 и еще составит минимум 3 трлн в 2025, что выводит объем валовой эмиссии по новым условиям к 40 трлн или более.

Чем дальше – тем сложнее, т.к. помимо краткосрочного долга все больше обязательств подвязывается по высоким ставкам на длительный срок (свыше 5 лет).

Хотя маржинальность бизнеса остается высокой по историческим меркам (причины описаны ранее), ресурс устойчивости и пределы оптимизации бизнеса близки к исчерпанию особенно на фоне разбалансировки системы в условиях безрассудных экономических экспериментов новой администрации Белого дома.

В таблице подробна приведена структура и динамика задолженности по облигациям эмитентов.

• Трежерис – 28.1 трлн;

• Корпоративные облигации – 16.1 трлн, из которых нерезиденты – 3.4 трлн, а национальные эмитенты – 12.6 трлн (нефинансовые компании – 7.18 трлн, финансовые компании – 5 трлн);

• MBS и агентские облигации – 12.2 трлн, из которых MBS – 9.18 трлн;

• Муниципальные облигации – 4.19 трлн;

• Корпоративные векселя – 1.32 трлн.

Система не приобретает устойчивость, система теряет устойчивость и чем длительнее удерживаются жесткие условия ДКП, тем меньше ресурсов для стабилизации и выравнивания дисбалансов.

BY Spydell_finance

Share with your friend now:

tg-me.com/spydell_finance/7356