Однозначно неустойчиво и здесь есть фундаментальные причины.

▪️Во-первых, происходит увеличение спроса на валюту, но с 2022 этот механизм работает не так, как до санкций.

До 2022 переукрепление рубля способствовало усилению спроса на финансовые инструменты иностранных эмитентов, особенно среди частных лиц в рамках увеличения доступности и по мере хэджирования валютных рисков (банки и компании).

Сейчас каким бы крепким не был рубль, невозможно быстро, масштабно, безопасно и эффективно конвертировать «бумажное богатство» в финансовые инструменты иностранных эмитентов (акции, облигации) или в денежные активы (иностранная наличная валюта, депозиты в иностранной валюте, фонды денежного рынка) из-за инфраструктурных барьеров, преодоление которых слишком затратно.

Мелкие суммы до 100 тыс долларов невыгодно прогонять из-за роста издержек на трансграничные переводы и относительно безопасную аллокацию активов во внешнем контуре, а богатые клиенты завершили основную фазу вывода еще в 2022-2023.

▪️Во-вторых, переукрепление рубля способствуют росту импорта, но и здесь есть нюансы. Нельзя просто взять и купить импорт, как в 2021. Список контрагентов, с кем могут работать российские юрлица невероятно сузился, а среди тех, с кем можно беспрепятственно работать у России нет интересов (например, страны Латинской Америки, Африки или Ближнего Востока).

Основной шлюз, по которому в Россию приходят товары – это Китай, как основной торговый партнер с 2022 и страны СНГ, работающие как транзитный хаб для, так называемого, параллельного импорта и обхода санкций, но всему есть пределы.

Провал импорта в феврале может быть сигналом о проблемах в логистике и финансовом сопровождении сделок, но пока рано делать вывод по одному месяцу. Из-за изменения структуры расчетов по внешнеторговым контрактам спрос на импорт имеет более низкую конверсию с точки зрения аккумуляции валюты, чем это было до 2024.

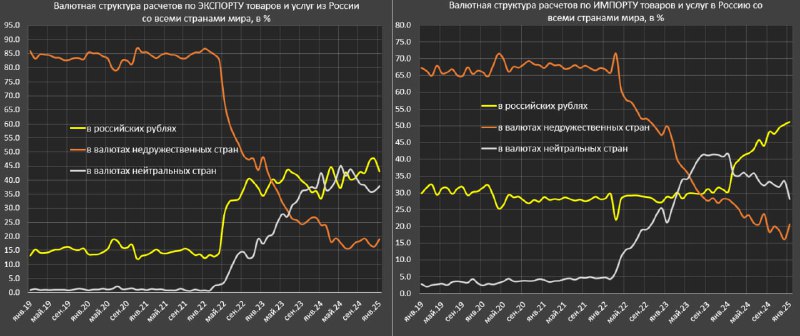

● В янв.25 доля расчетов в рублях по импорту в структуре совокупного импорта товаров и услуг составила рекордные 51.2% за три месяца – 50.4%, за полгода – 48.5%, за 12м – 45% vs 29.9% в 2023 и 28.2% в 2021, тогда как валюты недружественных стран 20.7% в янв.25, за 3м – 18.5%, за 6м – 19.6%, за 12м – 21.4% vs 34.5% в 2023 и 67.6% в 2021.

Соответственно, валюты нейтральных стран в импорте в янв.25 – 28.1%, за 3м – 31.2%, за 6м – 31.9%, за 12м – 33.5% vs 35.6% в 2023 и всего 4.3% в 2021.

● По экспорту структура расчетов также изменилась. По рублю в янв.25 – 43.1%, за 3м – 45.8%, за 6м – 44%, за 12м – 42.4% vs 39.1% в 2023 и 14.4% в 2021.

Валюты недружественных стран по экспорту товаров и услуг: 19% в янв.25, за 3м – 17.4%, за 6м – 17.9%. за 12м – 18.1% vs 31.8% в 2023 и 84.6% в 2021, а по нейтральным валютам – 38% в январе, за 3м – 36.8%, за 6м – 38.1%, за 12м – 39.5%, в 2023 – 29.1% и 1.1% в 2021.

В обычной досанкционной конфигурации укрепление нацвалюты приводит к деградации платежного баланса – увеличение импорта и увеличение оттока капитала по финсчету. Сейчас в России эта логика работает не в полной мере, но так почему переукрепление рубля неустойчиво?

Нет притока валюты. Единственный устойчивый канал притока – продажа валюты крупнейшими экспортерами, т.к. инструменты фондирования заблокированы, а нерезидентов не сыщешь днем с огнем на российском валютном рынке, за исключением тех, кто обслуживает внешнеторговые потоки.

Любое увеличение спроса на валюту незамедлительно вызовет перекосы в другую сторону (девальвации рубля). Рынок очень тонкий и крайне неэффективный. Нет крупных хэджеров, нет арбитражеров, нет источников внешнего фондирования для перекрытия дисбалансов спроса и предложения.

Более того, даже канал валютных интервенций ЦБ, по сути, заблокирован.

Переукрепление рубля создает риски бюджетной устойчивости из-за провала нефтегазовых доходов, обостряя ситуацию с дефицитом, которая с ноября является достаточно сложной. Поэтому не думаю, что крепкий рубль надолго.

Это уникальная возможность для хэджирования по выгодному курсу. Не инвестрекомендация.

Однозначно неустойчиво и здесь есть фундаментальные причины.

▪️Во-первых, происходит увеличение спроса на валюту, но с 2022 этот механизм работает не так, как до санкций.

До 2022 переукрепление рубля способствовало усилению спроса на финансовые инструменты иностранных эмитентов, особенно среди частных лиц в рамках увеличения доступности и по мере хэджирования валютных рисков (банки и компании).

Сейчас каким бы крепким не был рубль, невозможно быстро, масштабно, безопасно и эффективно конвертировать «бумажное богатство» в финансовые инструменты иностранных эмитентов (акции, облигации) или в денежные активы (иностранная наличная валюта, депозиты в иностранной валюте, фонды денежного рынка) из-за инфраструктурных барьеров, преодоление которых слишком затратно.

Мелкие суммы до 100 тыс долларов невыгодно прогонять из-за роста издержек на трансграничные переводы и относительно безопасную аллокацию активов во внешнем контуре, а богатые клиенты завершили основную фазу вывода еще в 2022-2023.

▪️Во-вторых, переукрепление рубля способствуют росту импорта, но и здесь есть нюансы. Нельзя просто взять и купить импорт, как в 2021. Список контрагентов, с кем могут работать российские юрлица невероятно сузился, а среди тех, с кем можно беспрепятственно работать у России нет интересов (например, страны Латинской Америки, Африки или Ближнего Востока).

Основной шлюз, по которому в Россию приходят товары – это Китай, как основной торговый партнер с 2022 и страны СНГ, работающие как транзитный хаб для, так называемого, параллельного импорта и обхода санкций, но всему есть пределы.

Провал импорта в феврале может быть сигналом о проблемах в логистике и финансовом сопровождении сделок, но пока рано делать вывод по одному месяцу. Из-за изменения структуры расчетов по внешнеторговым контрактам спрос на импорт имеет более низкую конверсию с точки зрения аккумуляции валюты, чем это было до 2024.

● В янв.25 доля расчетов в рублях по импорту в структуре совокупного импорта товаров и услуг составила рекордные 51.2% за три месяца – 50.4%, за полгода – 48.5%, за 12м – 45% vs 29.9% в 2023 и 28.2% в 2021, тогда как валюты недружественных стран 20.7% в янв.25, за 3м – 18.5%, за 6м – 19.6%, за 12м – 21.4% vs 34.5% в 2023 и 67.6% в 2021.

Соответственно, валюты нейтральных стран в импорте в янв.25 – 28.1%, за 3м – 31.2%, за 6м – 31.9%, за 12м – 33.5% vs 35.6% в 2023 и всего 4.3% в 2021.

● По экспорту структура расчетов также изменилась. По рублю в янв.25 – 43.1%, за 3м – 45.8%, за 6м – 44%, за 12м – 42.4% vs 39.1% в 2023 и 14.4% в 2021.

Валюты недружественных стран по экспорту товаров и услуг: 19% в янв.25, за 3м – 17.4%, за 6м – 17.9%. за 12м – 18.1% vs 31.8% в 2023 и 84.6% в 2021, а по нейтральным валютам – 38% в январе, за 3м – 36.8%, за 6м – 38.1%, за 12м – 39.5%, в 2023 – 29.1% и 1.1% в 2021.

В обычной досанкционной конфигурации укрепление нацвалюты приводит к деградации платежного баланса – увеличение импорта и увеличение оттока капитала по финсчету. Сейчас в России эта логика работает не в полной мере, но так почему переукрепление рубля неустойчиво?

Нет притока валюты. Единственный устойчивый канал притока – продажа валюты крупнейшими экспортерами, т.к. инструменты фондирования заблокированы, а нерезидентов не сыщешь днем с огнем на российском валютном рынке, за исключением тех, кто обслуживает внешнеторговые потоки.

Любое увеличение спроса на валюту незамедлительно вызовет перекосы в другую сторону (девальвации рубля). Рынок очень тонкий и крайне неэффективный. Нет крупных хэджеров, нет арбитражеров, нет источников внешнего фондирования для перекрытия дисбалансов спроса и предложения.

Более того, даже канал валютных интервенций ЦБ, по сути, заблокирован.

Переукрепление рубля создает риски бюджетной устойчивости из-за провала нефтегазовых доходов, обостряя ситуацию с дефицитом, которая с ноября является достаточно сложной. Поэтому не думаю, что крепкий рубль надолго.

Это уникальная возможность для хэджирования по выгодному курсу. Не инвестрекомендация.

The seemingly negative pandemic effects and resource/product shortages are encouraging and allowing organizations to innovate and change.The news of cash-rich organizations getting ready for the post-Covid growth economy is a sign of more than capital spending plans. Cash provides a cushion for risk-taking and a tool for growth.

How Does Telegram Make Money?

Telegram is a free app and runs on donations. According to a blog on the telegram: We believe in fast and secure messaging that is also 100% free. Pavel Durov, who shares our vision, supplied Telegram with a generous donation, so we have quite enough money for the time being. If Telegram runs out, we will introduce non-essential paid options to support the infrastructure and finance developer salaries. But making profits will never be an end-goal for Telegram.