Иллюзия бумажного богатства

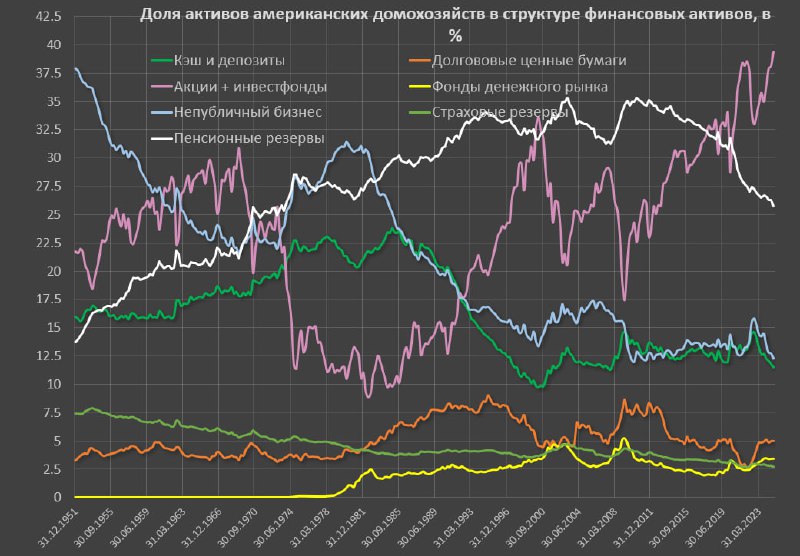

Концентрация активов в акциях и инвестфондов среди всех финансовых активов населения США достигла абсолютного максимума – 39.4% по данным на 3кв24 vs предыдущего рекорда на уровне 38.5% в 4кв21 и 33.5% на пике пузыря доткомов по собственным расчетам на основе данных ФРС в отчете Z1.

Активы в акциях и инвестфондах к располагаемым доходам достигли 240% vs 249% на пике в 2021 и 168% на пике пузыря 2000. Сейчас уже выше, рынок вырос на 7%, а соотношение превысило 250%.

Самое интересное во всем этом то, что рекордное богатство и рекордная концентрация в, казалось бы, ликвидных акциях никак не трансформируется в материальное богатство и более быстрый прирост доходов.

Рекордный памп рынка за всю историю и все уходит в «пустоту». Другими словами, реальной экономике практически нет дела до «этих ваших пузырей на рынке», несмотря на рекордное участие экономических агентов в США в этом карнавале безумия.

Бумажное богатство (wealth effect) создаётся за счёт роста рыночной стоимости акций, но оно остаётся нереализованным доходом, пока активы не будут проданы. Рынок на текущих уровнях находится по причине, что нет достаточной плотности продаж, но как только начнутся первые чувствительные продажи, - рынок рухнет.

Весь ресурс медиа индустрии сконцентрирован как раз на том, чтобы «угомонить, успокоить» долгосрочных «спящих» инвесторов, чтобы «не лезли в рынок с продажами», вот именно для этого и создаются легенды «экономика прекрасна, а будет еще лучше и отчеты лучше прогнозов, а перспективы феноменальны».

Если вдруг «прорыв правды» случится, вся эта лживая и манипулятивная конструкция начнет рассыпаться, т.к. за ростом не стоит фундаментальное обеспечение ни с точки зрения денежных потоков бизнеса, ни с точки зрения денежных потоков основных покупателей.

Концентрация активов в рынке распределена в группе 10% самых богатых, которые держат свыше 80% активов, поэтому дополнительный прирост капитализации не трансформируется в положительный эффект в реальной экономике, т.к. группа наиболее обеспеченных имеет насыщенное потребление с низкой чувствительностью потребления к изменению стоимости активов на макро-уровне.

В США степень участия домохозяйств в фондовом рынке достигла максимума за всю историю – 58% от всех семей имеют акции прямо или косвенно по сравнению с 51% в среднем с 2013 по 2019.

Степень участия в рынке акций достигает 96.4% в группе 10% самых богатых по доходам и 91.7% в 80-90м перцентиле или во второй верхней десятке по доходам. 20% самых бедных в США представлены на рынке лишь 17% семей.

Почти 45% от всего рынка акций и инвестфондов владеют 1% самых богатых в США.

Хотя концентрация акций среди домохозяйств наивысшая среди всех стран мира, макроэкономического эффекта с точки зрения конверсии бумажного богатства в реальное богатство нет, за исключением локальных историй, но реализованная прибыль одних – это нереализованные убытки/позиции других или вновь поступившая ликвидность, которой нет.

Чтобы кто-то продал с прибылью, кто-то должен купить по более высокой цене – концентрация клинических кретинов в рынке достигла исторического максимума и это правда, но общее количество капитала на рынке почти не увеличивается, а просто перераспределяется между участниками.

Получается, что позиции фиксируют структуры Баффета и условные Goldman Sachs и компания, но реализованная прибыль не отражается на реальном потреблении из-за изначально насыщенного потребления, тогда как покупают «обдолбанные отморозки» в крайне вздрюченном состоянии, поймавшие хайп поглощение от нарративов «ИИ спасет мир и экономика прекрасна, а будет еще лучше», сидящие с нереализованной позицией.

На самом деле, спекулятивная активность оправдана в любой момент и здесь не может быть плохой позиции (все зависит от тайминга и умения быстро соскочить), но «осмысленное долгосрочное инвестирование» в текущих условиях однозначно классифицируется, как полное отрешение от реальности.

Ни один пузырь никогда не был устойчивым, "прорыв правды" неизбежен, а значит боль станет всепоглощающей и обвал лавинообразным.

Концентрация активов в акциях и инвестфондов среди всех финансовых активов населения США достигла абсолютного максимума – 39.4% по данным на 3кв24 vs предыдущего рекорда на уровне 38.5% в 4кв21 и 33.5% на пике пузыря доткомов по собственным расчетам на основе данных ФРС в отчете Z1.

Активы в акциях и инвестфондах к располагаемым доходам достигли 240% vs 249% на пике в 2021 и 168% на пике пузыря 2000. Сейчас уже выше, рынок вырос на 7%, а соотношение превысило 250%.

Самое интересное во всем этом то, что рекордное богатство и рекордная концентрация в, казалось бы, ликвидных акциях никак не трансформируется в материальное богатство и более быстрый прирост доходов.

Рекордный памп рынка за всю историю и все уходит в «пустоту». Другими словами, реальной экономике практически нет дела до «этих ваших пузырей на рынке», несмотря на рекордное участие экономических агентов в США в этом карнавале безумия.

Бумажное богатство (wealth effect) создаётся за счёт роста рыночной стоимости акций, но оно остаётся нереализованным доходом, пока активы не будут проданы. Рынок на текущих уровнях находится по причине, что нет достаточной плотности продаж, но как только начнутся первые чувствительные продажи, - рынок рухнет.

Весь ресурс медиа индустрии сконцентрирован как раз на том, чтобы «угомонить, успокоить» долгосрочных «спящих» инвесторов, чтобы «не лезли в рынок с продажами», вот именно для этого и создаются легенды «экономика прекрасна, а будет еще лучше и отчеты лучше прогнозов, а перспективы феноменальны».

Если вдруг «прорыв правды» случится, вся эта лживая и манипулятивная конструкция начнет рассыпаться, т.к. за ростом не стоит фундаментальное обеспечение ни с точки зрения денежных потоков бизнеса, ни с точки зрения денежных потоков основных покупателей.

Концентрация активов в рынке распределена в группе 10% самых богатых, которые держат свыше 80% активов, поэтому дополнительный прирост капитализации не трансформируется в положительный эффект в реальной экономике, т.к. группа наиболее обеспеченных имеет насыщенное потребление с низкой чувствительностью потребления к изменению стоимости активов на макро-уровне.

В США степень участия домохозяйств в фондовом рынке достигла максимума за всю историю – 58% от всех семей имеют акции прямо или косвенно по сравнению с 51% в среднем с 2013 по 2019.

Степень участия в рынке акций достигает 96.4% в группе 10% самых богатых по доходам и 91.7% в 80-90м перцентиле или во второй верхней десятке по доходам. 20% самых бедных в США представлены на рынке лишь 17% семей.

Почти 45% от всего рынка акций и инвестфондов владеют 1% самых богатых в США.

Хотя концентрация акций среди домохозяйств наивысшая среди всех стран мира, макроэкономического эффекта с точки зрения конверсии бумажного богатства в реальное богатство нет, за исключением локальных историй, но реализованная прибыль одних – это нереализованные убытки/позиции других или вновь поступившая ликвидность, которой нет.

Чтобы кто-то продал с прибылью, кто-то должен купить по более высокой цене – концентрация клинических кретинов в рынке достигла исторического максимума и это правда, но общее количество капитала на рынке почти не увеличивается, а просто перераспределяется между участниками.

Получается, что позиции фиксируют структуры Баффета и условные Goldman Sachs и компания, но реализованная прибыль не отражается на реальном потреблении из-за изначально насыщенного потребления, тогда как покупают «обдолбанные отморозки» в крайне вздрюченном состоянии, поймавшие хайп поглощение от нарративов «ИИ спасет мир и экономика прекрасна, а будет еще лучше», сидящие с нереализованной позицией.

На самом деле, спекулятивная активность оправдана в любой момент и здесь не может быть плохой позиции (все зависит от тайминга и умения быстро соскочить), но «осмысленное долгосрочное инвестирование» в текущих условиях однозначно классифицируется, как полное отрешение от реальности.

Ни один пузырь никогда не был устойчивым, "прорыв правды" неизбежен, а значит боль станет всепоглощающей и обвал лавинообразным.

tg-me.com/spydell_finance/6723

Create:

Last Update:

Last Update:

Иллюзия бумажного богатства

Концентрация активов в акциях и инвестфондов среди всех финансовых активов населения США достигла абсолютного максимума – 39.4% по данным на 3кв24 vs предыдущего рекорда на уровне 38.5% в 4кв21 и 33.5% на пике пузыря доткомов по собственным расчетам на основе данных ФРС в отчете Z1.

Активы в акциях и инвестфондах к располагаемым доходам достигли 240% vs 249% на пике в 2021 и 168% на пике пузыря 2000. Сейчас уже выше, рынок вырос на 7%, а соотношение превысило 250%.

Самое интересное во всем этом то, что рекордное богатство и рекордная концентрация в, казалось бы, ликвидных акциях никак не трансформируется в материальное богатство и более быстрый прирост доходов.

Рекордный памп рынка за всю историю и все уходит в «пустоту». Другими словами, реальной экономике практически нет дела до «этих ваших пузырей на рынке», несмотря на рекордное участие экономических агентов в США в этом карнавале безумия.

Бумажное богатство (wealth effect) создаётся за счёт роста рыночной стоимости акций, но оно остаётся нереализованным доходом, пока активы не будут проданы. Рынок на текущих уровнях находится по причине, что нет достаточной плотности продаж, но как только начнутся первые чувствительные продажи, - рынок рухнет.

Весь ресурс медиа индустрии сконцентрирован как раз на том, чтобы «угомонить, успокоить» долгосрочных «спящих» инвесторов, чтобы «не лезли в рынок с продажами», вот именно для этого и создаются легенды «экономика прекрасна, а будет еще лучше и отчеты лучше прогнозов, а перспективы феноменальны».

Если вдруг «прорыв правды» случится, вся эта лживая и манипулятивная конструкция начнет рассыпаться, т.к. за ростом не стоит фундаментальное обеспечение ни с точки зрения денежных потоков бизнеса, ни с точки зрения денежных потоков основных покупателей.

Концентрация активов в рынке распределена в группе 10% самых богатых, которые держат свыше 80% активов, поэтому дополнительный прирост капитализации не трансформируется в положительный эффект в реальной экономике, т.к. группа наиболее обеспеченных имеет насыщенное потребление с низкой чувствительностью потребления к изменению стоимости активов на макро-уровне.

В США степень участия домохозяйств в фондовом рынке достигла максимума за всю историю – 58% от всех семей имеют акции прямо или косвенно по сравнению с 51% в среднем с 2013 по 2019.

Степень участия в рынке акций достигает 96.4% в группе 10% самых богатых по доходам и 91.7% в 80-90м перцентиле или во второй верхней десятке по доходам. 20% самых бедных в США представлены на рынке лишь 17% семей.

Почти 45% от всего рынка акций и инвестфондов владеют 1% самых богатых в США.

Хотя концентрация акций среди домохозяйств наивысшая среди всех стран мира, макроэкономического эффекта с точки зрения конверсии бумажного богатства в реальное богатство нет, за исключением локальных историй, но реализованная прибыль одних – это нереализованные убытки/позиции других или вновь поступившая ликвидность, которой нет.

Чтобы кто-то продал с прибылью, кто-то должен купить по более высокой цене – концентрация клинических кретинов в рынке достигла исторического максимума и это правда, но общее количество капитала на рынке почти не увеличивается, а просто перераспределяется между участниками.

Получается, что позиции фиксируют структуры Баффета и условные Goldman Sachs и компания, но реализованная прибыль не отражается на реальном потреблении из-за изначально насыщенного потребления, тогда как покупают «обдолбанные отморозки» в крайне вздрюченном состоянии, поймавшие хайп поглощение от нарративов «ИИ спасет мир и экономика прекрасна, а будет еще лучше», сидящие с нереализованной позицией.

На самом деле, спекулятивная активность оправдана в любой момент и здесь не может быть плохой позиции (все зависит от тайминга и умения быстро соскочить), но «осмысленное долгосрочное инвестирование» в текущих условиях однозначно классифицируется, как полное отрешение от реальности.

Ни один пузырь никогда не был устойчивым, "прорыв правды" неизбежен, а значит боль станет всепоглощающей и обвал лавинообразным.

Концентрация активов в акциях и инвестфондов среди всех финансовых активов населения США достигла абсолютного максимума – 39.4% по данным на 3кв24 vs предыдущего рекорда на уровне 38.5% в 4кв21 и 33.5% на пике пузыря доткомов по собственным расчетам на основе данных ФРС в отчете Z1.

Активы в акциях и инвестфондах к располагаемым доходам достигли 240% vs 249% на пике в 2021 и 168% на пике пузыря 2000. Сейчас уже выше, рынок вырос на 7%, а соотношение превысило 250%.

Самое интересное во всем этом то, что рекордное богатство и рекордная концентрация в, казалось бы, ликвидных акциях никак не трансформируется в материальное богатство и более быстрый прирост доходов.

Рекордный памп рынка за всю историю и все уходит в «пустоту». Другими словами, реальной экономике практически нет дела до «этих ваших пузырей на рынке», несмотря на рекордное участие экономических агентов в США в этом карнавале безумия.

Бумажное богатство (wealth effect) создаётся за счёт роста рыночной стоимости акций, но оно остаётся нереализованным доходом, пока активы не будут проданы. Рынок на текущих уровнях находится по причине, что нет достаточной плотности продаж, но как только начнутся первые чувствительные продажи, - рынок рухнет.

Весь ресурс медиа индустрии сконцентрирован как раз на том, чтобы «угомонить, успокоить» долгосрочных «спящих» инвесторов, чтобы «не лезли в рынок с продажами», вот именно для этого и создаются легенды «экономика прекрасна, а будет еще лучше и отчеты лучше прогнозов, а перспективы феноменальны».

Если вдруг «прорыв правды» случится, вся эта лживая и манипулятивная конструкция начнет рассыпаться, т.к. за ростом не стоит фундаментальное обеспечение ни с точки зрения денежных потоков бизнеса, ни с точки зрения денежных потоков основных покупателей.

Концентрация активов в рынке распределена в группе 10% самых богатых, которые держат свыше 80% активов, поэтому дополнительный прирост капитализации не трансформируется в положительный эффект в реальной экономике, т.к. группа наиболее обеспеченных имеет насыщенное потребление с низкой чувствительностью потребления к изменению стоимости активов на макро-уровне.

В США степень участия домохозяйств в фондовом рынке достигла максимума за всю историю – 58% от всех семей имеют акции прямо или косвенно по сравнению с 51% в среднем с 2013 по 2019.

Степень участия в рынке акций достигает 96.4% в группе 10% самых богатых по доходам и 91.7% в 80-90м перцентиле или во второй верхней десятке по доходам. 20% самых бедных в США представлены на рынке лишь 17% семей.

Почти 45% от всего рынка акций и инвестфондов владеют 1% самых богатых в США.

Хотя концентрация акций среди домохозяйств наивысшая среди всех стран мира, макроэкономического эффекта с точки зрения конверсии бумажного богатства в реальное богатство нет, за исключением локальных историй, но реализованная прибыль одних – это нереализованные убытки/позиции других или вновь поступившая ликвидность, которой нет.

Чтобы кто-то продал с прибылью, кто-то должен купить по более высокой цене – концентрация клинических кретинов в рынке достигла исторического максимума и это правда, но общее количество капитала на рынке почти не увеличивается, а просто перераспределяется между участниками.

Получается, что позиции фиксируют структуры Баффета и условные Goldman Sachs и компания, но реализованная прибыль не отражается на реальном потреблении из-за изначально насыщенного потребления, тогда как покупают «обдолбанные отморозки» в крайне вздрюченном состоянии, поймавшие хайп поглощение от нарративов «ИИ спасет мир и экономика прекрасна, а будет еще лучше», сидящие с нереализованной позицией.

На самом деле, спекулятивная активность оправдана в любой момент и здесь не может быть плохой позиции (все зависит от тайминга и умения быстро соскочить), но «осмысленное долгосрочное инвестирование» в текущих условиях однозначно классифицируется, как полное отрешение от реальности.

Ни один пузырь никогда не был устойчивым, "прорыв правды" неизбежен, а значит боль станет всепоглощающей и обвал лавинообразным.

BY Spydell_finance

Share with your friend now:

tg-me.com/spydell_finance/6723