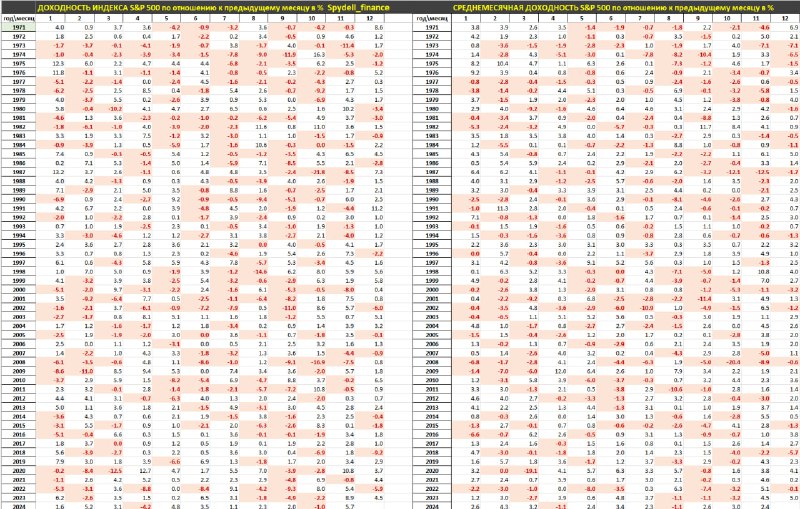

Очередные рекорды американского рынка в ноябреКапитализация всех публичных компаний США, обращающихся на торгах, достигла 62.5 трлн по закрытию дня 29 ноября по собственным расчетам (далее все показатели по собственным расчетам на основе данных торгов).

🔘За 13 месяцев было создано свыше 20 трлн капитализации. Для сравнения, капитализация всего рынка акций на пике пузыря доткомов в марте 2000 была лишь 16.5 трлн, а за 5.5 лет было создано около 11 трлн за весь период пузырения 90-х годов.

Сейчас рынок дал почти вдвое больше и в 5 раз быстрее, чем в пузыре 90-х, т.е. интенсивность выросла на порядок (в 10 раз!) в расчете на единицу времени. 🔘Соотношение дивов и байбека к капитализации составляет

всего 2.5-2.6% (1% дивы и 1.55% байбек), что

является минимумом за 25 лет (весь период доступной статистики) и на 40-45% ниже нормы 4.4-4.8%.

🔘Доля кэша управляющих достигла минимума в истории, а

позиционирование участников торгов стало самым бычьим в истории, в том числе по балансу call/put опционов.

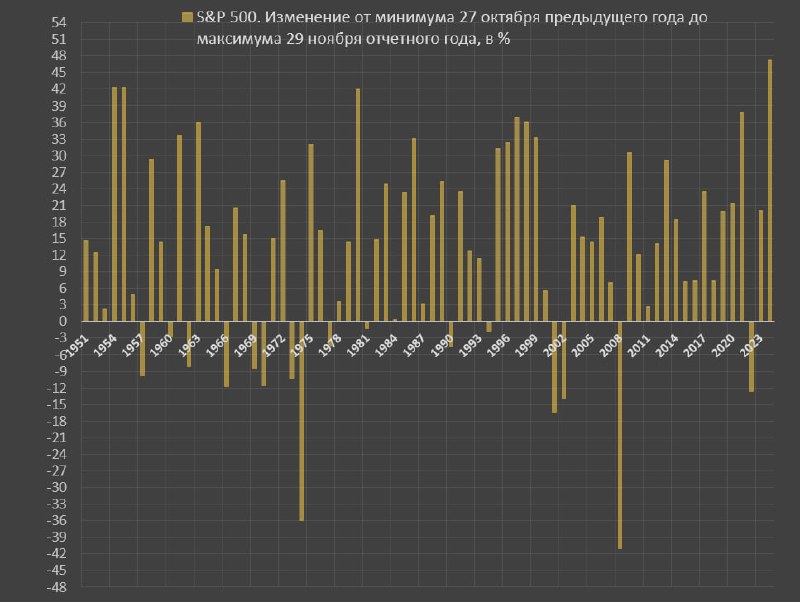

🔘С точки старта (эскалации безумия) 27 октября 2023 до максимума 29 ноября 2024 рынок

вырос на 47.3%,

в истории никогда не было ничего подобного.В 21 веке лучший результат был в 2021 – 37.9%, до этого в 1997 – 36.9%, а лучшей производительностью ранее были 1954, 1955 и 1980 – всего 42% на эффекте низкой базы.

🔘С начала года рынок

вырос на 26.4% (это лучше, чем в 2021 – 21.6%), что

является одним из лучших результатов в истории. В 21 веке лучшая производительность была только в 2013 (26.6%) на низкой базе после 5 лет негативной конъюнктуры (2008-2012) и вялого восстановления (2010-2012). До этого только на пике пузыря в 1997 – 29%.

🔘Предыдущий год и производительность за 11 месяцев текущего года дает

результат в 57.4%, за

всю историю интенсивнее было только один раз – в 1996 (64.8%).🔘По скользящему сравнению за 13 месяцев (без предшествующей коррекции)

рост на 47% и более был только в мае 1998 (50.3%) и сопоставимо в сентябре 1997 (47%). 2020 и 2009 не в счет, т.к. рынок до этого падал на 35% и 58% соответственно.

🔘Рынок вырос

почти на 74% с минимумов 2022, за сопоставимый срок более быстрый темп роста

был только на пике пузырения в 90-х (74-76%).🔘Скорость разгона корпоративных мультипликаторов самая быстрая в истории рынка (рекордный рост рынка при стагнации финансовых показателей). За два года финансовые показатели практически не изменились – выручка

выросла на 5.4%, а прибыль

снижается.

🔘По отношению к ВВП и доходам экономических агентов рынок достиг наивысшей капитализации за весь период существования (подробности будут позже).

Это первый раз в истории, когда рынок растет при стагнации ликвидности и финансовых показателей бизнеса в условиях жесткой ДКП, при отсутствии предшествующего обвала. Ранее сопоставимый рост был при V-образном расширении экономики, доходов экономических компаний, агентов и/или при QE на фоне компенсирующего восстановления после обвала (2020-2021 или даже пузырь 90-х).

Рынок тяжело болен. Рост рынка вне экономики и баланса ликвидности, а основан исключительно на прогрессирующем идиотизме (в условиях тяжелого химического поражения мозга после непрерывных нарко-трипов) и на

галлюцинациях (нереалистичных ожиданиях,

подогреваемых СМИ).