tg-me.com/Econsonline/1594

Last Update:

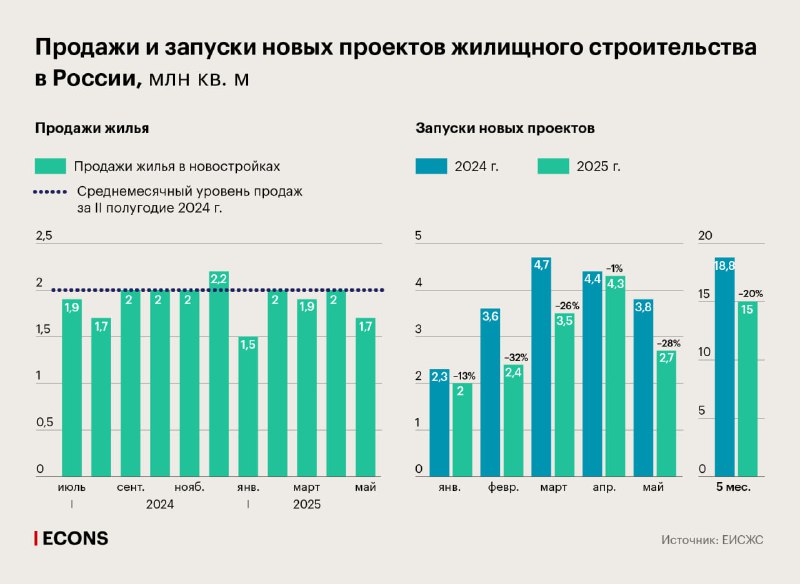

В России запуски новых проектов строительства жилья за пять месяцев 2025 г. сократились на 20%. При снижении ставок до уровня 12-15% спрос может вырасти на 20-30% от текущего, а предложение – отстать на 15-20%.

На рынке недвижимости спрос реагирует на изменение ставок быстро, а предложение – медленно. Строительство – долгий процесс, состоящий из нескольких стадий, и от подготовки участка к покупке до ввода жилого дома проходит несколько лет. Получается, в период снижения спроса на рынке может оказаться избыток предложения – уже строящегося жилья, но запуск новых проектов стройкомпании могут приостановить. И тогда последующий рост спроса может превысить предложение.

Разница в скорости реакции спроса и предложения может означать, что предпосылки для перегрева и появления возможного пузыря на рынке зарождаются не в момент снижения ставок, а гораздо раньше.

Тем самым денежно-кредитная политика влияет на рынок недвижимости сильнее, чем на всю экономику, не только при низких, но и при высоких ставках:

Как найти баланс?

Директор по макроэкономическому анализу Банка ДОМ. РФ Жанна Смирнова – о «макрокритичности» рынка жилья, строительно-инвестиционном цикле и его связях с каналами трансмиссии денежно-кредитной политики.

{kind=link}