Инфляционные ожидания бизнеса в России снижаются третий месяц подряд

По данным Банка России пик инфляционных ожиданий (оценка изменения цен на следующие три месяца среди ведущих российских компаний) был в ноя.24, к февралю (опросы проведены в марте) уже третий месяц снижения, соответствуя уровням апр.24.

Примерно сопоставимые ценовые ожидания, как в феврале были в среднем за 2021, но в 2.3 раза выше, чем в 2019.

В ретроспективном анализе даже относительно хорошие февральские данные является неприемлемо высокими, т.к. выше, чем в фев.25 показатели были только два месяца (дек.14-янв.15) в период с 2008 по 2020.

По средним показателям за три или за шесть последних месяцев ценовые ожидания вблизи исторического максимума на уровне начала нулевых (выше было только три месяца весной 2022 и в середине 2008).

Факторы снижения инфляционных ожиданий: сильнейшее за 10 лет укрепление рубля, охлаждение потребительского и инвестиционного спроса, резкое замедление корпоративного кредитования с ноя.24.

Тенденция стабилизации инфляционных ожиданий определенно намечается, но устойчивость остается пока под вопросом – уровни неприемлемо высокие и ни при каких обстоятельствах не могут выступать базой закрепления инфляционных ожиданий.

По индексу в фев.25 – 20.3 пункта, а когда инфляционная проблема временно ушла в период с июн.22 по июн.23 индекс был в среднем 16.7 пунктов. Это я к вопросу ориентира, когда ЦБ может посчитать достаточную стабилизацию инфляционных ожиданий, чтобы приступить к смягчению ДКП.

Маловероятно, что в режиме санкций, структурных дисбалансов и ресурсных ограничений индекс ценовых ожиданий вернется к средним показателям 2017-2019 на уровне 8.7 пунктов, но, вероятно, зона 16-18 пунктов может считаться «условно достойной» для снятия инфляционного выброса с повестки актуальных проблем. Для сравнения, на пике в ноя.24 было почти 28 пунктов.

В целом, по всем секторам происходит замедление инфляционных ожиданий – сильнее всего в добыче и торговле, а медленнее – в строительстве.

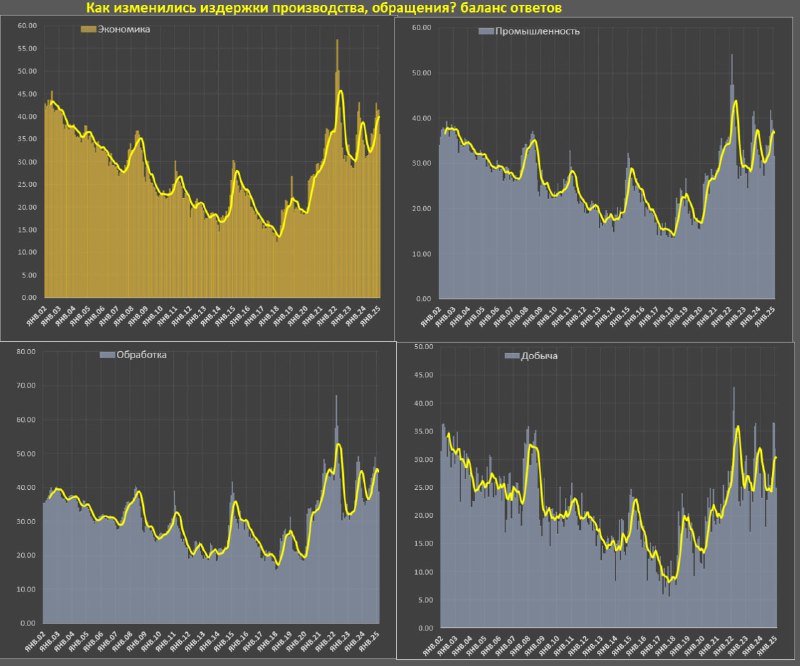

Что касается издержек производства? Издержки производства являются важным индикатором, так как они определяют, как затраты влияют на конечные цены и готовность бизнеса их повышать.

В феврале отмечается первое существенное сокращение издержек за последние три года (последний раз так резко менялись весной 2022), тогда как в декабре-январе издержки были вблизи исторического максимума.

Издержки бизнеса снизились до уровней июля-августа 2024 – все также неприемлемо высоко, но уже не так экстремально плохо, как в конце 2024.

Основная причина сокращения издержек – курс рубля.

Данные вселяют надежду, что экстремальный рост цен конца 2024 будет сходить на нет.

По данным Банка России пик инфляционных ожиданий (оценка изменения цен на следующие три месяца среди ведущих российских компаний) был в ноя.24, к февралю (опросы проведены в марте) уже третий месяц снижения, соответствуя уровням апр.24.

Примерно сопоставимые ценовые ожидания, как в феврале были в среднем за 2021, но в 2.3 раза выше, чем в 2019.

В ретроспективном анализе даже относительно хорошие февральские данные является неприемлемо высокими, т.к. выше, чем в фев.25 показатели были только два месяца (дек.14-янв.15) в период с 2008 по 2020.

По средним показателям за три или за шесть последних месяцев ценовые ожидания вблизи исторического максимума на уровне начала нулевых (выше было только три месяца весной 2022 и в середине 2008).

Факторы снижения инфляционных ожиданий: сильнейшее за 10 лет укрепление рубля, охлаждение потребительского и инвестиционного спроса, резкое замедление корпоративного кредитования с ноя.24.

Тенденция стабилизации инфляционных ожиданий определенно намечается, но устойчивость остается пока под вопросом – уровни неприемлемо высокие и ни при каких обстоятельствах не могут выступать базой закрепления инфляционных ожиданий.

По индексу в фев.25 – 20.3 пункта, а когда инфляционная проблема временно ушла в период с июн.22 по июн.23 индекс был в среднем 16.7 пунктов. Это я к вопросу ориентира, когда ЦБ может посчитать достаточную стабилизацию инфляционных ожиданий, чтобы приступить к смягчению ДКП.

Маловероятно, что в режиме санкций, структурных дисбалансов и ресурсных ограничений индекс ценовых ожиданий вернется к средним показателям 2017-2019 на уровне 8.7 пунктов, но, вероятно, зона 16-18 пунктов может считаться «условно достойной» для снятия инфляционного выброса с повестки актуальных проблем. Для сравнения, на пике в ноя.24 было почти 28 пунктов.

В целом, по всем секторам происходит замедление инфляционных ожиданий – сильнее всего в добыче и торговле, а медленнее – в строительстве.

Что касается издержек производства? Издержки производства являются важным индикатором, так как они определяют, как затраты влияют на конечные цены и готовность бизнеса их повышать.

В феврале отмечается первое существенное сокращение издержек за последние три года (последний раз так резко менялись весной 2022), тогда как в декабре-январе издержки были вблизи исторического максимума.

Издержки бизнеса снизились до уровней июля-августа 2024 – все также неприемлемо высоко, но уже не так экстремально плохо, как в конце 2024.

Основная причина сокращения издержек – курс рубля.

Данные вселяют надежду, что экстремальный рост цен конца 2024 будет сходить на нет.

tg-me.com/spydell_finance/7286

Create:

Last Update:

Last Update:

Инфляционные ожидания бизнеса в России снижаются третий месяц подряд

По данным Банка России пик инфляционных ожиданий (оценка изменения цен на следующие три месяца среди ведущих российских компаний) был в ноя.24, к февралю (опросы проведены в марте) уже третий месяц снижения, соответствуя уровням апр.24.

Примерно сопоставимые ценовые ожидания, как в феврале были в среднем за 2021, но в 2.3 раза выше, чем в 2019.

В ретроспективном анализе даже относительно хорошие февральские данные является неприемлемо высокими, т.к. выше, чем в фев.25 показатели были только два месяца (дек.14-янв.15) в период с 2008 по 2020.

По средним показателям за три или за шесть последних месяцев ценовые ожидания вблизи исторического максимума на уровне начала нулевых (выше было только три месяца весной 2022 и в середине 2008).

Факторы снижения инфляционных ожиданий: сильнейшее за 10 лет укрепление рубля, охлаждение потребительского и инвестиционного спроса, резкое замедление корпоративного кредитования с ноя.24.

Тенденция стабилизации инфляционных ожиданий определенно намечается, но устойчивость остается пока под вопросом – уровни неприемлемо высокие и ни при каких обстоятельствах не могут выступать базой закрепления инфляционных ожиданий.

По индексу в фев.25 – 20.3 пункта, а когда инфляционная проблема временно ушла в период с июн.22 по июн.23 индекс был в среднем 16.7 пунктов. Это я к вопросу ориентира, когда ЦБ может посчитать достаточную стабилизацию инфляционных ожиданий, чтобы приступить к смягчению ДКП.

Маловероятно, что в режиме санкций, структурных дисбалансов и ресурсных ограничений индекс ценовых ожиданий вернется к средним показателям 2017-2019 на уровне 8.7 пунктов, но, вероятно, зона 16-18 пунктов может считаться «условно достойной» для снятия инфляционного выброса с повестки актуальных проблем. Для сравнения, на пике в ноя.24 было почти 28 пунктов.

В целом, по всем секторам происходит замедление инфляционных ожиданий – сильнее всего в добыче и торговле, а медленнее – в строительстве.

Что касается издержек производства? Издержки производства являются важным индикатором, так как они определяют, как затраты влияют на конечные цены и готовность бизнеса их повышать.

В феврале отмечается первое существенное сокращение издержек за последние три года (последний раз так резко менялись весной 2022), тогда как в декабре-январе издержки были вблизи исторического максимума.

Издержки бизнеса снизились до уровней июля-августа 2024 – все также неприемлемо высоко, но уже не так экстремально плохо, как в конце 2024.

Основная причина сокращения издержек – курс рубля.

Данные вселяют надежду, что экстремальный рост цен конца 2024 будет сходить на нет.

По данным Банка России пик инфляционных ожиданий (оценка изменения цен на следующие три месяца среди ведущих российских компаний) был в ноя.24, к февралю (опросы проведены в марте) уже третий месяц снижения, соответствуя уровням апр.24.

Примерно сопоставимые ценовые ожидания, как в феврале были в среднем за 2021, но в 2.3 раза выше, чем в 2019.

В ретроспективном анализе даже относительно хорошие февральские данные является неприемлемо высокими, т.к. выше, чем в фев.25 показатели были только два месяца (дек.14-янв.15) в период с 2008 по 2020.

По средним показателям за три или за шесть последних месяцев ценовые ожидания вблизи исторического максимума на уровне начала нулевых (выше было только три месяца весной 2022 и в середине 2008).

Факторы снижения инфляционных ожиданий: сильнейшее за 10 лет укрепление рубля, охлаждение потребительского и инвестиционного спроса, резкое замедление корпоративного кредитования с ноя.24.

Тенденция стабилизации инфляционных ожиданий определенно намечается, но устойчивость остается пока под вопросом – уровни неприемлемо высокие и ни при каких обстоятельствах не могут выступать базой закрепления инфляционных ожиданий.

По индексу в фев.25 – 20.3 пункта, а когда инфляционная проблема временно ушла в период с июн.22 по июн.23 индекс был в среднем 16.7 пунктов. Это я к вопросу ориентира, когда ЦБ может посчитать достаточную стабилизацию инфляционных ожиданий, чтобы приступить к смягчению ДКП.

Маловероятно, что в режиме санкций, структурных дисбалансов и ресурсных ограничений индекс ценовых ожиданий вернется к средним показателям 2017-2019 на уровне 8.7 пунктов, но, вероятно, зона 16-18 пунктов может считаться «условно достойной» для снятия инфляционного выброса с повестки актуальных проблем. Для сравнения, на пике в ноя.24 было почти 28 пунктов.

В целом, по всем секторам происходит замедление инфляционных ожиданий – сильнее всего в добыче и торговле, а медленнее – в строительстве.

Что касается издержек производства? Издержки производства являются важным индикатором, так как они определяют, как затраты влияют на конечные цены и готовность бизнеса их повышать.

В феврале отмечается первое существенное сокращение издержек за последние три года (последний раз так резко менялись весной 2022), тогда как в декабре-январе издержки были вблизи исторического максимума.

Издержки бизнеса снизились до уровней июля-августа 2024 – все также неприемлемо высоко, но уже не так экстремально плохо, как в конце 2024.

Основная причина сокращения издержек – курс рубля.

Данные вселяют надежду, что экстремальный рост цен конца 2024 будет сходить на нет.

BY Spydell_finance

Share with your friend now:

tg-me.com/spydell_finance/7286