Ускорение инфляции в США

На днях вышли данные по PCE инфляции (индекс цен рассчитываемый через PCE), которые публикуются на две-три недели позже, чем данные ИПЦ, но именно через дефлятор по PCE рассчитывается реальный ВВП США и именно этот индекс учитывает ФРС при принятии решении по ДКП.

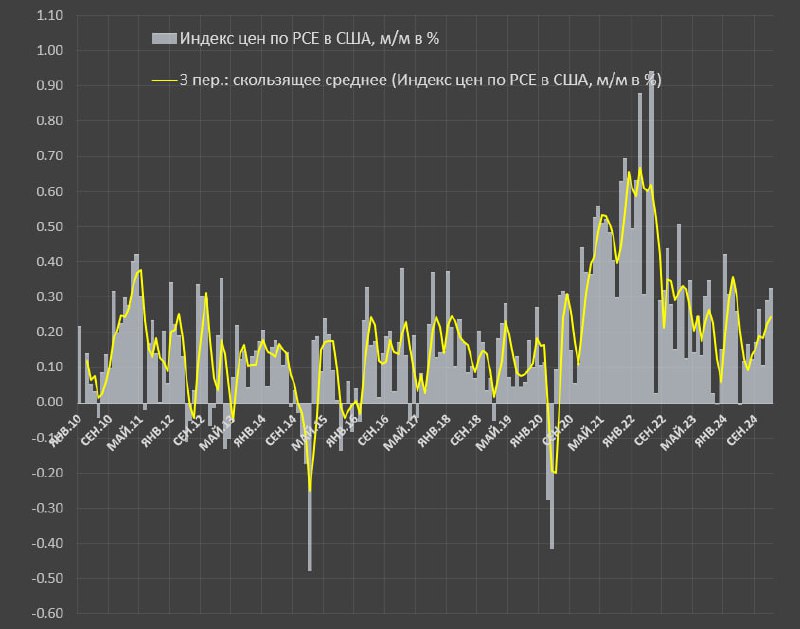

Данные плохие. Широкий индекс цен по PCE вырос на 0.33% м/м в январе – это максимальный рост с мар.24, но чуть лучше, чем в янв.24 (0.42%), за три месяца – 0.24%, за полгода – 0.21%, за последние 12 месяцев – 0.21%, тогда как среднесрочная норма (2017-2019) составила 0.14%, а долгосрочная норма (2010-2019) около 0.12%.

Отклонение от нормы почти в два раза по трехмесячному импульсу, что никак не согласуется с ожиданиями по нормализации инфляционного давления.

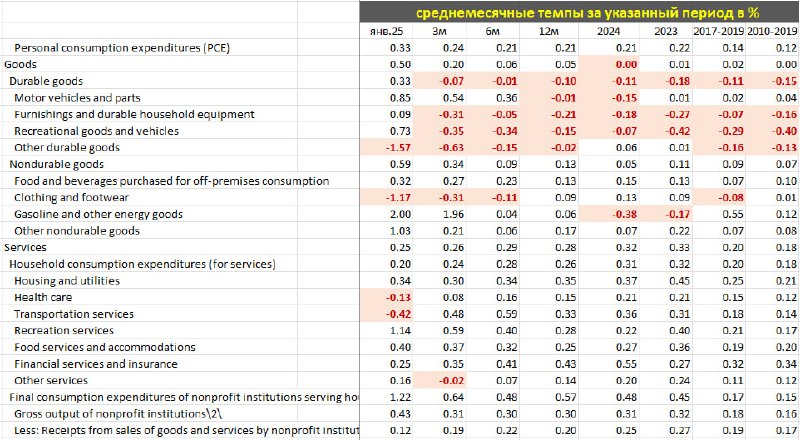

▪️Индекс цен без учета энергии и продуктов питания вырос на 0.28% м/м в январе, за 3м – 0.20%, за 6м – 0.22%, за 12м – 0.22%, в 2017-2019 темп роста был 0.14%, а в 2010-2010 почти 0.13%.

▪️Индекс цен в сфере услуг без учета энергетических услуг и жилья вырос на 0.22% в январе, за 3м - 0.25%, за 6м – 0.27%, за 12м – 0.25%, при среднесрочной – 0.18% и долгосрочной норме – 0.18%.

▪️Цены на жилье (ЖКХ, обслуживание жилья и аренда) выросли на 0.32% м/м в январе, за 3м – 0.29%, за 6м – 0.34%, за 12м – 0.37%, при среднесрочной – 0.27% и долгосрочной норме – 0.22%.

По жилью следует сделать отдельные уточнения, т.к. это емкий сегмент, формирующее чувствительное воздействие на ИПЦ – около 15.7% в структуре расходов.

Пик инфляционного воздействия по жилью был в середине 2022 на уровне 0.75% и в среднем 0.72% по трехмесячному импульсу, нормализация началась с весны 2023, а к началу 2025 по трехмесячной средней (0.29%) почти вернулись в приемлемый диапазон 0.25-0.3%, который наблюдался в период с 2015 по 2019.

▪️Услуги формируют свыше 2/3 в структуре потребительских расходов, цены в январе выросли на 0.25% м/м, за 3м – 0.26%, за 6м – 0.29%, за 12м – 0.28% при норме 0.20% в 2018-2019 и 0.18% в 2010-2019.

Где наблюдается проблема с инфляцией (сравнение средних цен за последние 6 месяцев к средним ценам в 2017-2019)?

Транспортные сервисы растут в темпах на 0.41 п.п выше, чем в 2017-2019, развлекательные и культурные услуги – 0.19 п.п, общепит и гостиницы – 0.13 п.п, финансовые услуги и страхование – 0.10 п.п.

В товарах сильное отклонение наблюдается в авто и комплектующих – 0.34 п.п и в продуктах питания – 0.17 п.п.

Основное инфляционное давление генерируется в сфере услуг (примерно в 1.6 раз выше нормы), тогда как в товарах интегрально произошла нормализация к норме. До нормализации еще далеко.

На днях вышли данные по PCE инфляции (индекс цен рассчитываемый через PCE), которые публикуются на две-три недели позже, чем данные ИПЦ, но именно через дефлятор по PCE рассчитывается реальный ВВП США и именно этот индекс учитывает ФРС при принятии решении по ДКП.

Данные плохие. Широкий индекс цен по PCE вырос на 0.33% м/м в январе – это максимальный рост с мар.24, но чуть лучше, чем в янв.24 (0.42%), за три месяца – 0.24%, за полгода – 0.21%, за последние 12 месяцев – 0.21%, тогда как среднесрочная норма (2017-2019) составила 0.14%, а долгосрочная норма (2010-2019) около 0.12%.

Отклонение от нормы почти в два раза по трехмесячному импульсу, что никак не согласуется с ожиданиями по нормализации инфляционного давления.

▪️Индекс цен без учета энергии и продуктов питания вырос на 0.28% м/м в январе, за 3м – 0.20%, за 6м – 0.22%, за 12м – 0.22%, в 2017-2019 темп роста был 0.14%, а в 2010-2010 почти 0.13%.

▪️Индекс цен в сфере услуг без учета энергетических услуг и жилья вырос на 0.22% в январе, за 3м - 0.25%, за 6м – 0.27%, за 12м – 0.25%, при среднесрочной – 0.18% и долгосрочной норме – 0.18%.

▪️Цены на жилье (ЖКХ, обслуживание жилья и аренда) выросли на 0.32% м/м в январе, за 3м – 0.29%, за 6м – 0.34%, за 12м – 0.37%, при среднесрочной – 0.27% и долгосрочной норме – 0.22%.

По жилью следует сделать отдельные уточнения, т.к. это емкий сегмент, формирующее чувствительное воздействие на ИПЦ – около 15.7% в структуре расходов.

Пик инфляционного воздействия по жилью был в середине 2022 на уровне 0.75% и в среднем 0.72% по трехмесячному импульсу, нормализация началась с весны 2023, а к началу 2025 по трехмесячной средней (0.29%) почти вернулись в приемлемый диапазон 0.25-0.3%, который наблюдался в период с 2015 по 2019.

▪️Услуги формируют свыше 2/3 в структуре потребительских расходов, цены в январе выросли на 0.25% м/м, за 3м – 0.26%, за 6м – 0.29%, за 12м – 0.28% при норме 0.20% в 2018-2019 и 0.18% в 2010-2019.

Где наблюдается проблема с инфляцией (сравнение средних цен за последние 6 месяцев к средним ценам в 2017-2019)?

Транспортные сервисы растут в темпах на 0.41 п.п выше, чем в 2017-2019, развлекательные и культурные услуги – 0.19 п.п, общепит и гостиницы – 0.13 п.п, финансовые услуги и страхование – 0.10 п.п.

В товарах сильное отклонение наблюдается в авто и комплектующих – 0.34 п.п и в продуктах питания – 0.17 п.п.

Основное инфляционное давление генерируется в сфере услуг (примерно в 1.6 раз выше нормы), тогда как в товарах интегрально произошла нормализация к норме. До нормализации еще далеко.

tg-me.com/spydell_finance/7193

Create:

Last Update:

Last Update:

Ускорение инфляции в США

На днях вышли данные по PCE инфляции (индекс цен рассчитываемый через PCE), которые публикуются на две-три недели позже, чем данные ИПЦ, но именно через дефлятор по PCE рассчитывается реальный ВВП США и именно этот индекс учитывает ФРС при принятии решении по ДКП.

Данные плохие. Широкий индекс цен по PCE вырос на 0.33% м/м в январе – это максимальный рост с мар.24, но чуть лучше, чем в янв.24 (0.42%), за три месяца – 0.24%, за полгода – 0.21%, за последние 12 месяцев – 0.21%, тогда как среднесрочная норма (2017-2019) составила 0.14%, а долгосрочная норма (2010-2019) около 0.12%.

Отклонение от нормы почти в два раза по трехмесячному импульсу, что никак не согласуется с ожиданиями по нормализации инфляционного давления.

▪️Индекс цен без учета энергии и продуктов питания вырос на 0.28% м/м в январе, за 3м – 0.20%, за 6м – 0.22%, за 12м – 0.22%, в 2017-2019 темп роста был 0.14%, а в 2010-2010 почти 0.13%.

▪️Индекс цен в сфере услуг без учета энергетических услуг и жилья вырос на 0.22% в январе, за 3м - 0.25%, за 6м – 0.27%, за 12м – 0.25%, при среднесрочной – 0.18% и долгосрочной норме – 0.18%.

▪️Цены на жилье (ЖКХ, обслуживание жилья и аренда) выросли на 0.32% м/м в январе, за 3м – 0.29%, за 6м – 0.34%, за 12м – 0.37%, при среднесрочной – 0.27% и долгосрочной норме – 0.22%.

По жилью следует сделать отдельные уточнения, т.к. это емкий сегмент, формирующее чувствительное воздействие на ИПЦ – около 15.7% в структуре расходов.

Пик инфляционного воздействия по жилью был в середине 2022 на уровне 0.75% и в среднем 0.72% по трехмесячному импульсу, нормализация началась с весны 2023, а к началу 2025 по трехмесячной средней (0.29%) почти вернулись в приемлемый диапазон 0.25-0.3%, который наблюдался в период с 2015 по 2019.

▪️Услуги формируют свыше 2/3 в структуре потребительских расходов, цены в январе выросли на 0.25% м/м, за 3м – 0.26%, за 6м – 0.29%, за 12м – 0.28% при норме 0.20% в 2018-2019 и 0.18% в 2010-2019.

Где наблюдается проблема с инфляцией (сравнение средних цен за последние 6 месяцев к средним ценам в 2017-2019)?

Транспортные сервисы растут в темпах на 0.41 п.п выше, чем в 2017-2019, развлекательные и культурные услуги – 0.19 п.п, общепит и гостиницы – 0.13 п.п, финансовые услуги и страхование – 0.10 п.п.

В товарах сильное отклонение наблюдается в авто и комплектующих – 0.34 п.п и в продуктах питания – 0.17 п.п.

Основное инфляционное давление генерируется в сфере услуг (примерно в 1.6 раз выше нормы), тогда как в товарах интегрально произошла нормализация к норме. До нормализации еще далеко.

На днях вышли данные по PCE инфляции (индекс цен рассчитываемый через PCE), которые публикуются на две-три недели позже, чем данные ИПЦ, но именно через дефлятор по PCE рассчитывается реальный ВВП США и именно этот индекс учитывает ФРС при принятии решении по ДКП.

Данные плохие. Широкий индекс цен по PCE вырос на 0.33% м/м в январе – это максимальный рост с мар.24, но чуть лучше, чем в янв.24 (0.42%), за три месяца – 0.24%, за полгода – 0.21%, за последние 12 месяцев – 0.21%, тогда как среднесрочная норма (2017-2019) составила 0.14%, а долгосрочная норма (2010-2019) около 0.12%.

Отклонение от нормы почти в два раза по трехмесячному импульсу, что никак не согласуется с ожиданиями по нормализации инфляционного давления.

▪️Индекс цен без учета энергии и продуктов питания вырос на 0.28% м/м в январе, за 3м – 0.20%, за 6м – 0.22%, за 12м – 0.22%, в 2017-2019 темп роста был 0.14%, а в 2010-2010 почти 0.13%.

▪️Индекс цен в сфере услуг без учета энергетических услуг и жилья вырос на 0.22% в январе, за 3м - 0.25%, за 6м – 0.27%, за 12м – 0.25%, при среднесрочной – 0.18% и долгосрочной норме – 0.18%.

▪️Цены на жилье (ЖКХ, обслуживание жилья и аренда) выросли на 0.32% м/м в январе, за 3м – 0.29%, за 6м – 0.34%, за 12м – 0.37%, при среднесрочной – 0.27% и долгосрочной норме – 0.22%.

По жилью следует сделать отдельные уточнения, т.к. это емкий сегмент, формирующее чувствительное воздействие на ИПЦ – около 15.7% в структуре расходов.

Пик инфляционного воздействия по жилью был в середине 2022 на уровне 0.75% и в среднем 0.72% по трехмесячному импульсу, нормализация началась с весны 2023, а к началу 2025 по трехмесячной средней (0.29%) почти вернулись в приемлемый диапазон 0.25-0.3%, который наблюдался в период с 2015 по 2019.

▪️Услуги формируют свыше 2/3 в структуре потребительских расходов, цены в январе выросли на 0.25% м/м, за 3м – 0.26%, за 6м – 0.29%, за 12м – 0.28% при норме 0.20% в 2018-2019 и 0.18% в 2010-2019.

Где наблюдается проблема с инфляцией (сравнение средних цен за последние 6 месяцев к средним ценам в 2017-2019)?

Транспортные сервисы растут в темпах на 0.41 п.п выше, чем в 2017-2019, развлекательные и культурные услуги – 0.19 п.п, общепит и гостиницы – 0.13 п.п, финансовые услуги и страхование – 0.10 п.п.

В товарах сильное отклонение наблюдается в авто и комплектующих – 0.34 п.п и в продуктах питания – 0.17 п.п.

Основное инфляционное давление генерируется в сфере услуг (примерно в 1.6 раз выше нормы), тогда как в товарах интегрально произошла нормализация к норме. До нормализации еще далеко.

BY Spydell_finance

Share with your friend now:

tg-me.com/spydell_finance/7193