Отчет Intel за 3 квартал 2024 – рекордные за всю историю убыткиIntel – это история о том, как имея абсолютное доминирование, можно потерять лидерство и встать на грань банкротства или, как минимум, глубокой реструктуризации (привет nVidia из будущего?).

Причины провала? Это слишком длительный разговор, а пока остановлюсь на последних изменениях в Intel.

Из-за реорганизации оценка выручки по сегментам затруднена.

В третьем квартале 2024 года Intel зафиксировала рекордный чистый убыток в размере $16,6 млрд. Основные компоненты этого убытка включают:🔘Обесценение активов и ускоренная амортизации. Компания понесла расходы

в размере $3.1 млрд, связанные с обесценением и ускоренной амортизацией производственных активов.

🔘Обесценение гудвила и нематериальных активов. Intel признала некассовые убытки

в размере $2.9 млрд, связанные с обесценением гудвила и приобретенных нематериальных активов в определенных отчетных сегментах.

🔘Резервы по отложенным налоговым активам. Компания сформировала резервы

на сумму $9.9 млрд по отложенным налоговым активам, что отразило пересмотр оценок будущих налоговых выгод.

🔘Расходы на реструктуризацию. В рамках плана реструктуризации 2024 года Intel понесла расходы

в размере $2.8 млрд, включая выплаты выходных пособий и другие связанные с этим затраты.

Оптимизация издержек и реорганизация имеет несколько направлений:🔘В Intel был проведен значительный пересмотр структуры затрат, включая

сокращение около 16.5-18 тыс сотрудников.🔘Консолидация и выход из недвижимости: Intel намерена оптимизировать свои площади, что включает в себя сокращение непроизводственной недвижимости почти в три раза от базы 2023 года. Эти действия в основном касаются офисных и других непроизводственных помещений.

🔘Компания также решила

оптимизировать производственные ресурсы. В рамках реорганизации было признано обесценение части активов, предназначенных для внутреннего тестирования оборудования, с расходами на 0.5 млрд.

🔘Создание модели внутреннего контрактного производства (Internal Foundry Model): Intel внедрила новую операционную модель, которая разделяет бизнес на подразделения, отвечающие за разработку и производство продукции (Intel Products), и подразделение контрактного производства (Intel Foundry).

Этот шаг призван обеспечить более четкое разделение между контрактным производством для внешних клиентов и основной продукцией Intel.

🔘Приостановка строительства новых заводов в Европе: Intel временно замораживает строительство новых фабрик в Германии и Польше на два года, сосредотачиваясь на текущих проектах в США.

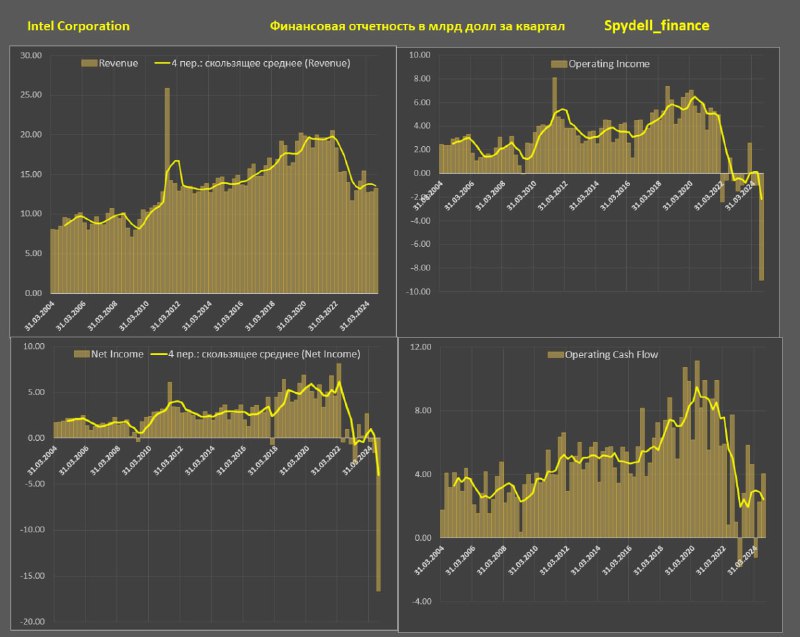

Результаты бизнеса: 🔘Выручка Intel в 3кв24 составила 13.3 млрд, что на 6.2% ниже по сравнению с 3кв23, -13.4% к 3кв22 и -30.8% (!) к 3кв19. Выручка сократилась почти на треть за 5 лет по номиналу, весьма ужасно!

За 9 месяцев 2024 года выручка Intel составила 38.9 млрд, что соответствует уровню 9м23, однако на 20.8% ниже уровня 9м22 и на 25.0% ниже уровня 9м19.

🔘Чистый убыток Intel в 3кв24 составил 16.6 млрд vs прибыли 0.3 млрд годом ранее.За 9м24 компания зафиксировала чистый убыток в размере 18.63 млрд vs убытка на уровне 1 млрд за 9м23, чистой прибыли 8.7 млрд за 9м22 и прибыли 14.1 млрд за 9м19.

🔘Операционный денежный поток составил 4.05 млрд в 3кв24, что на 30.4% ниже показателя 3кв23, -47.6% по сравнению с 3кв22 и -78.0% по сравнению с 3кв19.

За 9м24 операционный денежный поток составил 5.12 млрд, что на 25.2% ниже уровня 9м23, -64.5% по сравнению с 9м22 и -78.0% по сравнению с 9м19 (обвал более, чем в 4 раза!). Снижение денежных потоков ограничивает возможности компании по инвестициям и распределению капитала.

🔘Расходы на дивиденды и байбек составили 0.61 млрд за 9м24 по сравнению с -распределением 1.47 млрд за 9м23, 7.47 млрд за 9м22 и 13.52 млрд за 9м19.

🔘Капитальные затраты Intel за 9м24 достигли 18.41 млрд (-3.4% г/г), +2.5% к 9м22 и +59.4% к 9м19.

C 2кв22 операционный убыток составил 11 млрд, а чистый убыток свыше 17 млрд.Intel пытается (пока безуспешно) наверстать упущенное.